유튜브 링크 : youtu.be/OMgigQXhp4o

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

# 본 영상은 '18년 3월 삼프로tv 팟캐스에 업로드되었던 음원을 재편집한 영상입니다.

ㅁ 정채진 프로님의 4가지 성공투자 이야기 - 과거에 투자, 현재는 보유하고 있지 않음 ('18년 시점)

1) KG이니시스(035600) : '12년부터 투자

- 사업 모델 : 페이먼트 게이트웨이 - 인터넷몰에서 제품 구입시, 신용카드/계좌이체 등의 결제를 이어주는 비즈니스

- 같은 사업모델로 3개 회사가 있지만, 선점이 중요한 비즈니스 '네트워크 효과' -> '12년도에 처음으로 온라인 쇼핑을 처음 해봄

- 시간이 지날수록 계속 커지는 시장 -> 장기적(3~5년)으로 성장할 것이라고 확신을 가짐

- 사업보고서 상 '우리 회사는 웬만하면 시장이 커지는 상황'이라는 문구도 있고, 뉴스/잡지 통해서 시장의 성장성을 확인함 (장기성장성)

- 회사에 물어볼거는 '수수료'를 얼마나 받는지만 체크해보면 될 사항

- 매출액은 '07~'11년 782억, 1056억원, 1,300억원, 1,599억원, 1814억원 / '12년 상반기 매출액이 1,000억원

- 영업이익은 '07~'11년 19억, 63억원, 71억원, 128억원, 149억원 / '12년 상반기 107억원

- 시가총액이 1,600~1,700억원 사이 / PER의 비율이 30배 정도 -> 오랜기간 횡보

- '12년 반기 기준 PER 9배(이익률 11%) -> 매출은 꾸준히 우상향하던 추세, 주위 사람들에게 질문을 해보니, 아직까지 잠재고객이 많음 -> 높은 장기 성장 가능성 확신

- 투자를 앞두고 이익 추정 계산 -> 가장 보수적인 이익 추정을 했는데도 영업이익이 3년 후에는 약 300억원 발생 전망 -> 영업이익이 매출액이 '07~'11년 2배가 늘때, 6배 정도 늘어남 -> 매출총이익이 높은 사업인데, 사업초기 투자비용에 따라서 영업이익이 안나던 상황 -> 시간이 지나면서 매출이 커지고, 판매관리비는 고정이어서 '영업 레버리지 효과'가 발생하던 중 <사업보고서에서 정보 획득, 분석>

- 회사의 미래 성장률 세 가지 시나리오로 예측 -> 매우 빠른 속도 / 평균 속도 / 지금 성장속도 대비 낮은 속도로 시뮬레이션 했지만, 가장 보수적인 시나리오로도, 영업이익 300억원 전망 -> 가장 낮은 예측으로 잡아도 PER 6배, 이익률 20% 달성

- 워렌 버핏식으로 투자 판단시 -> 1) 페이먼트 게이트웨이 -> <사업을 이해할 수 있다>, 2) 온라인 쇼핑/거래 지속 성장 전망 -> <장기 성장성이 좋다>, 3) PER 9배(이익률 11%) -> <인수가격이 합리적>, 4) 비즈니스 선점, 좋은 회계 정책 -> <유능한 경영진>

=> 정채진 프로가 제일 좋아하는 유형의 회사 -> 투명 벽돌이 깔려있는 회사 why? 이익이 계단식으로 올라온다!, 시간이 흐를수록 하단에 쌓이는 투명 벽돌

- 다른 사람들도 이 회사를 알아줄까? 이런 좋은 비즈니스 모델을 가진 회사를 선호하지 않을 회사가 어딨을까?, 주가가 '07~'10년 박스권 횡보였지만, 본격적인 이익 증익이 본격화되면 주가도 이에 맞춰 갈 것이다. -> '08년 금융위기, ~'12년 유럽재정위기 우려, '11년 미국 신용등급 하락 이슈 등 주식시장에 핫하게 달려드는 사람들이 적었고, 좋은 비즈니스 모델을 보유하고 있는 회사가 많이 알려지지 않음 -> '09년에는 회사의 실적과 가치가 괴리가 작음, 그래서 상대적으로 관심을 못 담음 -> 좋은 회사는 3년 정도면 사람들이 알아본다

- '13년 간편결제 시장이 도래하면서, 성장 속도가 빨라져서 주가가 갑자기 올라감 -> 그래서, 매도하고 다시 더 저렴한 가격에 담으려고 했는데 주가가 슈팅해서 더 담지를 못했다.

- '예상했던 이익과 성장률이 나와야 진짜 성공한 투자' -> 정채진 프로의 가설을 검증해보니, 들어맞음! <성공>

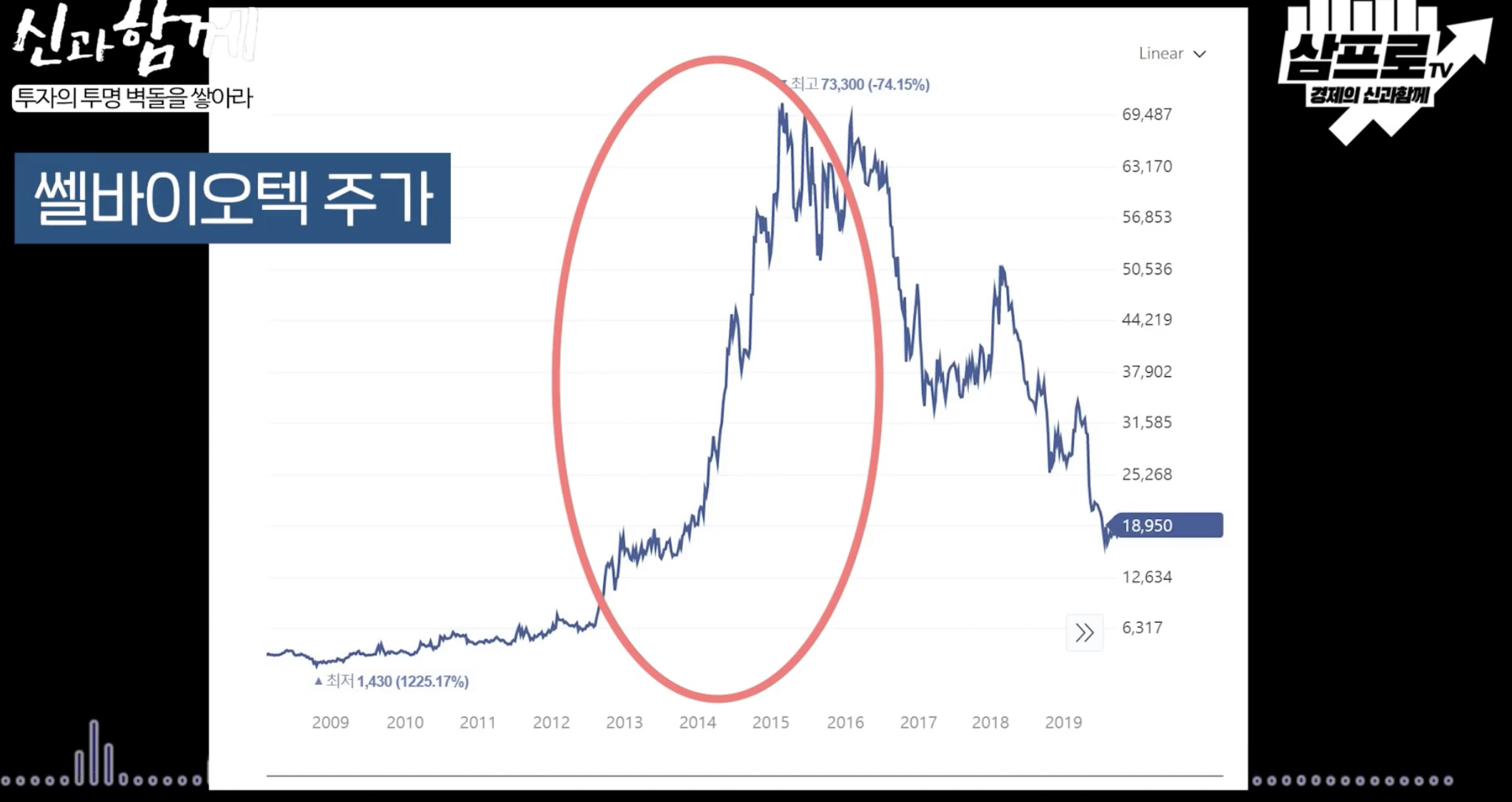

2) 쎌바이오텍(049960) - 회사를 퇴직 이후 투자

- 유산균 제조 회사 : 매출액은 '09년 158억, 182억, 233억, 259억 / 영업이익은 '09년 47억, 52억, 57억, 65억 -> 우상향 추세

- '12년도에는 '영업레버레지 효과'가 크게 안나오는 시기지만, 조만간 이익이 커질 것이라고 생각 -> 사업보고서의 판관비를 고정/가변 비용으로 나눠서 봄 -> 긍정/보통/부정 3가지 시나리오로 영업이익 전망

- 매출총이익률이 비슷하고, 영업이익률이 높은 회사로 예측이 쉬운 편

- 장기성장 가능성 발견 -> 유산균의 본고장 덴마크에서 1등을 하던 기업 -> 한국에서 마케팅만 제대로 되면, 성장 가능! ('12년까지는 암웨이라는 회사에 OEM로 판매)

- '13년도부터 영업이익이 94억원 (매출 316억), '14년 129억원(400억원) -> '12년대비 영업이익 2배 성장

- '11년도에는 시총이 500억원 정도로, PER 10배정도로 적정 수준

- 매수 이유 : 1) 꾸준한 매출액 성장, 2) 확실한 기술력 보유(2번 코팅) - 직접 효능 경험,

- 워렌 버핏식으로 투자 판단시 -> 1) 유산균 사업 -> <사업을 이해할 수 있다>, 2) 마케팅만 제대로 될 경우 성장 가능, 덴마크 시장 1위 -> <장기 성장성이 좋다>, 3) PER 10배(이익률 10%) -> <인수가격이 합리적>, 4) 바이오 1세대인 경영진 -> <유능한 경영진>

- 조정받으면 다시 사려다가 일찍 매도 -> 한번 팔고 나면 다시 사기가 쉽지 않음 -> 시기 놓치는 경험 반복하며 분할 매도 습관화 (3등분)

- 정채진 프로의 매매 스타일 : 그때 그때 다른데, 분할매수/분할매도 하려는 습관

1,2)은 이익의 증가라는 투명벽돌을 보고 산 사례

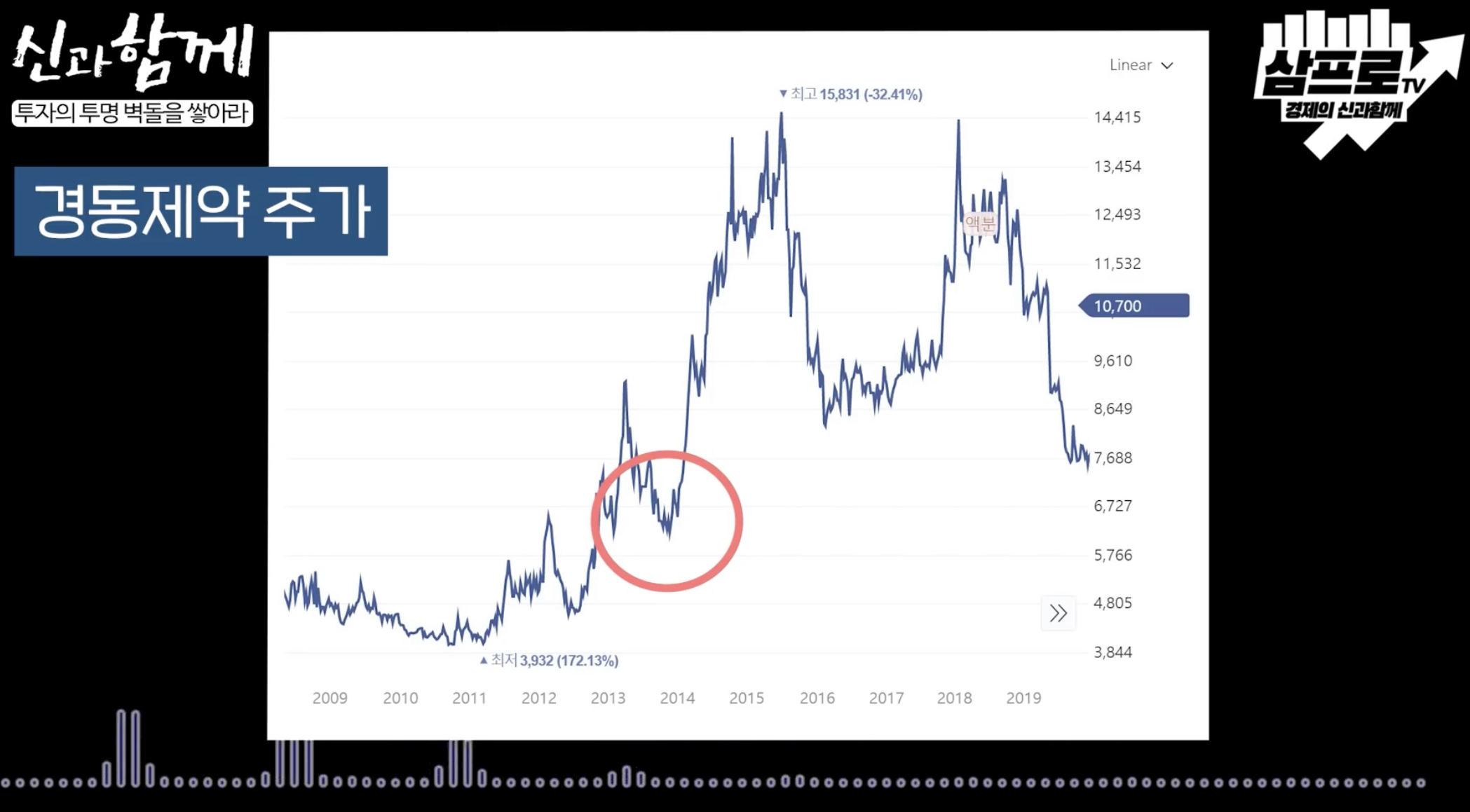

3) 경동 제약(011040)

- '13년도 말에 매수, 영업이익이 200억원씩 꾸준히 나는 회사로 PER가 7~8배

- 특이한 것은 배당수익률이 꾸준하게 5%가 나는 회사! -> 과거 기록을 정리하여 회사의 안정성 검증, '10년! 매출액/매출총이익/판관비/영업이익 4가지를 기본으로 정리해봄

- 주가 변화 따라 배당 수익률 상승 가능한 상황 -> 주가 20% 하락씨, 배당수익률 6%

- 고령화 관련 제약 생산, 수출 기업 심혈관계, 소화계, 내분비계 관련 기술 보유

- 밑으로는 배당이라는 투명벽돌이 있었고, 메인 약품은 고령화 관련으로 장기성장성 확보, 단기로는 일본 수출 호재 보유

- 숫자를 보다가, 배당수익률이 높은 회사 중에서 픽! ('18년 당시, 한국시장 평균 배당 수익률이 2%대, 현재도 비슷, 관련기사 링크 : naver.me/GyeZFpjf)

'국채 보다 낫다'...코스피 시가배당률 3배

[한국경제TV 정경준 기자] 2020년 사업연도 기준 코스피 상장사의 현금배당금은 총 33조원 규모로 최근 5년래 최대 규모로 나타났다. 21일 한국거래소에 따르면, 코스피 상장사 현금배당총액은 33조

n.news.naver.com

4) JW생명과학(234080)

- '16년말 ~ '18년도 보유 : 향후 전망에 대해서는 잘 모르겠다.

- 수액제 생산 기업 : 병원에 가면 맞는 링겔 생산 -> 기초/영양 수액 모두 시장 점유율 1위

- '16년 상장됐을 때의 주가는 비싸다고 판단, 매출액 1,300억 / 영업이익 200억 / 순이익 150억 정도 -> 매입 시점 당시에는 PER 11배

- 매수 사유 : 3챔버 수액 10년간 1조원 판매 계약 체결 (연간 매출액 1,000억원 증가) - 장기적인 수출 계약 체결로 안정적 수익 보장 -> 박스터라는 해외 기업은 3챔버 기술 미보유, 이를 확보하기 위해서 장기 계약을 맺었고, JW생명과학의 해외 이익률이 > 국내보다 높은 것으로 추정

- 3년만 기다리면 영업이익 2배 증가 예상 -> 장기성장성 / 워렌 버핏 상가 케이스

- 좋은 전망이 있는데, 주가가 빠진 이유 : 상장 이후 기존 주주들의 매도, 높은 공모가에 따른 고벨류에이션 -> 호재가 있더라도 합리적인 가격이 될때까지 관찰 -> 아무리 좋은 회사라도 10% 정도의 이익은 확보하고 사자

- PER의 역수가 이익률의 대용치로 사용 가능 : PER 20 / 이익률은 5% (⭐️⭐️⭐️⭐️⭐️)

- 매도 사유는 '시장'에 관한 이야기를 할때 이어서 하겠다.

ㅁ 정채진 프로의 투자 실패 사례

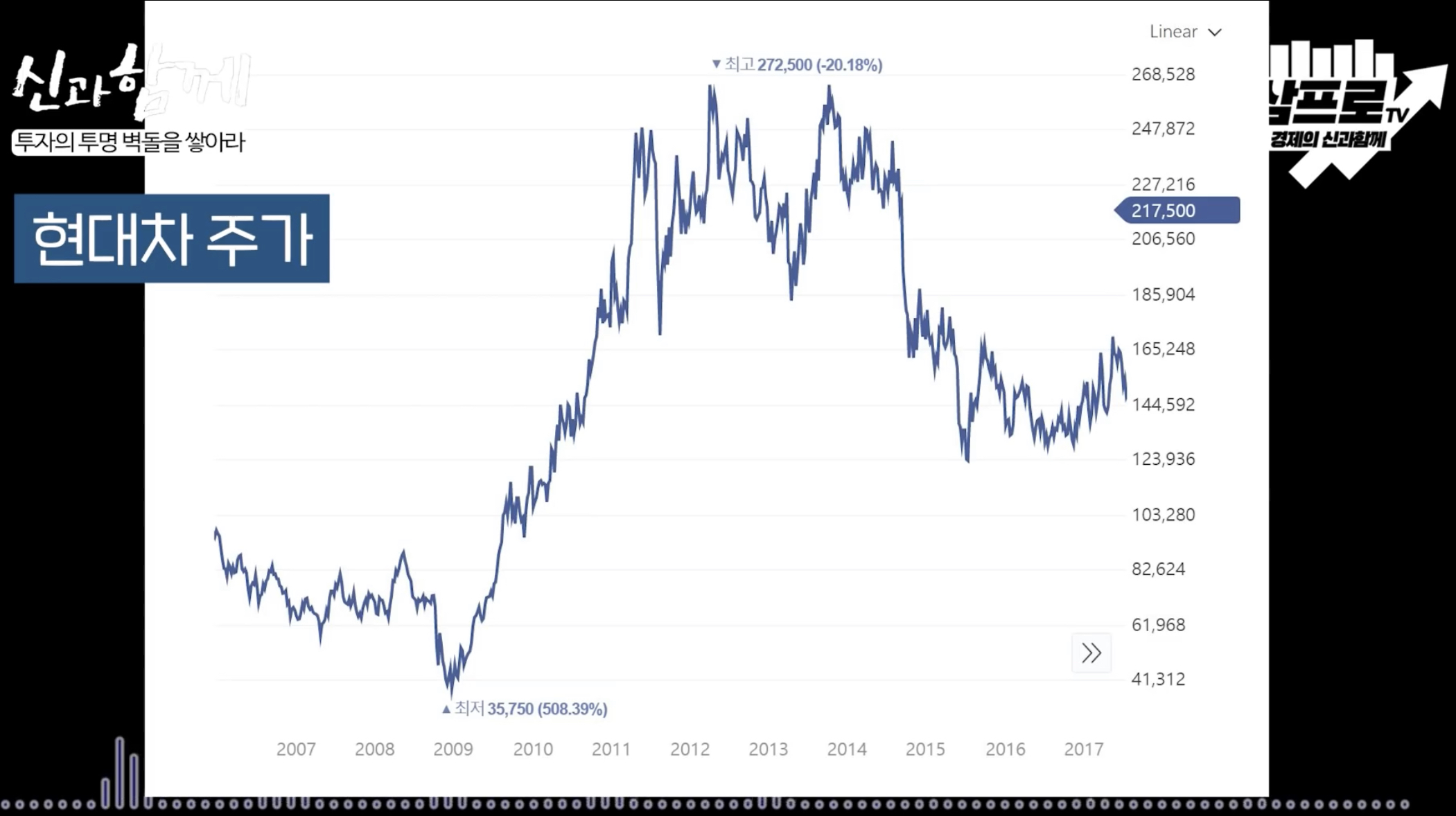

- 사실 10% 이상 손실을 내고 판 기억이 잘 없다.... 거의 유일하게 반토막 난게 현대차

1) 현대차(005380)

- 현대차에 대한 좋은 뷰를 가지게 된 것이 '07년 하반기 -> 중국 투자 붐으로, 조선주/철강주 굉장히 높은 가격으로 거래, 반면에 현대차에 대한 이미지가 비관적이고, 환율이 절상시점(원고) + 엔저상황 -> 현대차/일본차의 미국 시장에서의 가격차가 벌어지고, 현대차의 매출/수익이 안 좋았던 시기

- 원자바오 총리의 발언에서 투자 아이디어! : 우쾌우호에서 우호우쾌로 전환하겠다! -> 성장 대신 소비 위주로 경제정착 전환하겠다. (관련기사 링크 : naver.me/FfMkRCag)

<中 17전대 새로 등장한 용어들..중국의 미래상 예감>

(상하이=연합뉴스) 진병태 특파원 = 후진타오(胡錦濤) 중국 국가주석이 당대회 보고에서 사용한, 이전에 없었던 새로운 표현들이 중국의 변화상과 미래상을 예감케하고 있다. 후 주석은 이번 당

n.news.naver.com

- 설명회에서 해외 애널리스트의 자료를 봄 -> 미국/한국/일본의 1,000명당 자동차 보유 대수 vs 중국의 자동차 보유 대수, 중국의 자동차 시장 성장 전망

- 가톨릭 대학교 김기찬 교수님의 발언 : 사람들은 행동에 패턴을 가진다 -> 일본차의 성장 궤적과 현대차의 성장 궤적을 비교하면서, 현대차의 제품 품질이 많이 올라왔는데, 아직 소비자들까지 그것이 도달하지 못했다. -> 미국의 컨슈머리포트들을 국내 투자자들은 인정하지 않고 있던 시기

- 현대차 처음 매수했던 '07년도에 66,000~67,000 정도 매입, '08년도 고환율 정책에 따라서 삼성전자/현대차 주가의 수출 실적이 개선되면서, 9만원대까지 상승 -> 50% 매도 이후 관망했으나, '08년 9월에 리먼 브라더스 사태와 함께 3.5만원까지 하락

- 주가는 떨어졌지만, 소비시장으로 갈거라는 확신 유지 -> 현대차를 매도(최저점) 더 많이 빠진 자동차 부품주 매수 -> 현대차를 매도 하기 전에 여유 현금으로 자동차 부품주 매수했으나, 더 사고 싶어서 현대차를 매도 결정

- 금융 위기 이후 소비 회복 -> 경차 위주(쏘울) + 환율 변화로 미국 시장 가격 경쟁력 상승 + 엔화 절상 (엔화 안전자산) -> 미국 시장 가격 경쟁력 향상 되면서 'Value Car'의 포지셔닝 획득 -> 가격은 싼데, 성능은 우수 + 도요타의 대규모 리콜 사례로 주가 우상향 -> 27만원

- 정채진 프로의 투자 반전 사례 : 현대차 -> 차량 부품주 : 더 좋은 대안을 발견했기 때문에 저점이었지만 매도, 현대차보다 수익이 더 높았던 차량 부품주 -> 자동차 회사들은 매달 판매량을 발표, 현대차의 판매가 올라오면, 벤더업체 중 1위는 실적이 더 개선될 것이다라는 가설

- 지금와서야 '08년도의 투자 이야기를 회고담처럼 말하지만, 그당시 코스피가 900대까지 빠질때라 세상의 종말이 온 기분이었음

- '18년도에 예측한 현대차의 미래(⭐️⭐️⭐️⭐️⭐️) : 1) 과거보다는 투자 난이도가 올라감, 중국 자동차의 성장, 전기차/자율주행 기술을 따라갈 수 있을지에 대한 의문점이 있지만, 만약에 금융위기가 와서 엔저->엔고 / 원화절하가 되면 좋아질 것 -> '11년대비 경쟁력이 40% 정도 하락한 것, 잘되던 시절에 미국에서 딜러들에게 판매 인센티브를 안 줘도 잘 팔리던 시기, '18년도에는 인센티브(현대차 비용)를 줘도 일본차와의 가격갭이 줄어들지 않고 있다. 2) 제네시스에 대한 긍정적인 뷰 (쟤네실수라는 별명) - 제네시스 브랜드의 고급화/차별화에 성공한다면, 도요타/렉서스의 사례처럼 성공한다면, 더 좋은 미래가 찾아 올 것

- 다시 한번 기회가 올 수도 있을 것이라는 생각에, '18년도 당시에 자동차 부품주를 또 공부중

주) 전기차(+수소차)/자율주행 기술에 대한 시장의 우려 어느정도 해소, '19년 G80-90시리즈의 성공 + GV80이라는 프리미엄SUV 시장에도 진출 + 코로나로 촉발된 경제 위기 이후 판매량 올라오고, 해프닝으로 끝났지만 애플과의 협업까지.. 주가도 그에 따라 52주 신고가 기록, 정말 현대차에 대한 뷰를 들으면서 소름이...... 작두 탄건가....

ㅁ 정채진 프로의 투자 주의 사항

- 금융위기를 차트로 보는 것과 실제로 경험하는 것은 다르다.

- 충분히 공부한 후에 투자를 해야한다.

- 주가가 항상 우상향하는 것은 아니고, 장기적으로 우상향하는 것이다.

- 워런 버핏의 부동산 투자 사례등을 보고, 공부를 많이하고 자신만의 성공사례를 소액으로 만들어봐라!

- 금융위기 속 투자자의 멘탈관리 Tip : 현금을 들고 있다는 것이 엄청난 힘! -> 적절한 예수금 비율

- 주식시장을 평상시에는 '기업'에 집중해야지만, 내가 예기치 못한 일이 벌어질 수 있다는 것을 마음에 새겨야함

[정채진 프로님 출연분 링크글 정리] - 꼭, 직접 방송 들어보세요! 들어볼 수록 다릅니다.(⭐️⭐️⭐️⭐️⭐️)

- 5편 그럼에도 최고의 투자 전략은 공부 : martinomin.tistory.com/193

(요약) 삼프로tv, 그럼에도 최고의 투자 전략은 공부! f.정채진 프로 5부 [신과 함께]

유튜브 링크 : youtu.be/qF1Ekbw84dA # 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다. # 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다. # 본 글

martinomin.tistory.com

- 4편 개인투자 성공의 레전드 썰 푼다 : martinomin.tistory.com/192

(요약) 삼프로tv, 개인 투자 성공의 레전드 썰 푼다 f.정채진 프로 4부(5부작) [신과 함께]

유튜브 링크 : youtu.be/OMgigQXhp4o # 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다. # 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다. # 본 글

martinomin.tistory.com

- 3편 워런 버핏에게 배우는 투자의 기본 : martinomin.tistory.com/191

(요약) 삼프로tv, 워런 버핏에게 배우는 투자의 기본 f.정채진 프로 3부(5부작) [신과함께 레전드]

유튜브 링크 : youtu.be/i5gK_x9G4fg # 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다. # 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다. # 본 글

martinomin.tistory.com

- 2편 주식투자를 반드시 해야하는 이유 : martinomin.tistory.com/184

(요약) 삼프로tv, 주식투자를 반드시 해야하는 이유 f.정채진 프로 2부(5부작) [신과함께 레전드]

유튜브 링크 : youtu.be/02Z0cpoFeE0 # 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다. # 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다. # 본 글

martinomin.tistory.com

- 1편 투자 성공의 4가지 비법 : martinomin.tistory.com/183

(요약) 삼프로tv, 투자 성공의 4가지 비법 f.정채진 프로 1부(5부작) [신과 함께 레전드]

유튜브 링크 : youtu.be/AjeEbfsbPts # 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다. # 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다. # 본 글

martinomin.tistory.com

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

# 본 영상은 '18년 3월 삼프로tv 팟캐스에 업로드되었던 음원을 재편집한 영상입니다.

'Capital Market' 카테고리의 다른 글

| (요약) [신과 함께 스페셜] 힘내라 소부장 (국내외 배터리 수요 추이 및 전망 f.하이투자 증권 정원석) [삼프로TV x소부장 투자기관협의회] (0) | 2021.05.09 |

|---|---|

| (요약) 삼프로tv, 그럼에도 최고의 투자 전략은 공부! f.정채진 프로 5부 [신과 함께] (0) | 2021.05.09 |

| (요약) 삼프로tv, 워런 버핏에게 배우는 투자의 기본 f.정채진 프로 3부(5부작) [신과함께 레전드] (2) | 2021.05.07 |

| (요약) 5/6, 삼프로tv [심층 인터뷰] 이커머스 시장.. 올해가 진검 승부의 해? f.이베스트투자증권 오린아 연구원 (0) | 2021.05.06 |

| (요약) 삼프로tv, 5/4 공매도가 강할까 매수세가 강할까 f.한국투자증권 박제영 차장 (1) | 2021.05.04 |