# 참조리포트는 Investor Day 이후 발간된 현대차증권, 삼성증권, 하나금융투자 증권 리포트입니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

(주) 주말내내 외신발 오락가락 뉴스에 마음을 심난하게 하더니... 결국 09:06 현대차부터 09:07 기아차 그리고 09:22 현대모비스까지.... <풍문 또는 보도에 대한 해명>이 나오면서 불지옥을 열어버렸습니다. 그리고 또 한번 나의 투자 원칙을 어기는 경우, 어떠한 결과를 가져오게 되는지 교훈이 되었습니다. -> 2/8에 바로 포스팅하려고 했으나, 회사일도 바쁘고 Investor Day도 있고, 기아차에 대한 특별한 이해나 공부 없이, '애플'테마에 휩쓸려 주식을 매수했던 점을 반성하며, 얕게나마 기아차에 대해 공부한 내용을 정리했습니다.

Bloomberg 주말기사 링크 : https://www.bloomberg.com/news/articles/2021-02-05/apple-talks-with-hyundai-kia-on-electric-car-paused-recently?utm_source=url_link

Bloomberg - Are you a robot?

We've detected unusual activity from your computer network To continue, please click the box below to let us know you're not a robot.

www.bloomberg.com

- 기사를 요약하자면, 프로젝트 비밀주의를 좋아하는 애플은, 현대차그룹의 언론플레이에 화가나(=upset), 협상을 중단했다, 언제 다시 협상이 재개될지 알 수 없지만, 전세계 완성차 업체 중에서 공급능력과 기술을 가진 업체들이 많지 않으며, 이들 중 얼마나 많은 수가 애플과의 협업에 관심이 있을지 알수 없다.

- 사실 이 기사보다 먼저, 일본의 닛케이 신문을 통해 애플이 일본업체들과도 이야기 중에 있다는 보도를 냈다. 원문기사를 찾을 수 없어, 머니투데이의 인용기사 링크로 대체합니다. (관련 기사링크 : https://m.mt.co.kr/renew/view_amp.html?no=2021020515020802864)

"애플, 일본차와도 '애플카' 논의했다"

애플이 일본 자동차기업과도 '애플카'로 불리는 자율주행 전기차 생산을 위한 논의를 했다는 일본 언론의 보도가 나왔다. 다만 업체가 특정되지는 않았다. 5일 니혼게이자이(닛케이)신문은 애플

m.mt.co.kr

- 물론 이 이전에도, 대만의 애플전문 애널리스트인 궈밍치(Ming-chi Kuo)는, 애플이 현기차외에도 GM과 심도 있는 논의를 주고 받고 있다고 코멘트했다. 하지만 첫 애플카 모델은 현기차와 출시할 것이고, 아마도 첫 출시는 ‘25년이 될 것이다. (관련 기사링크 : https://www.macrumors.com/2021/02/02/kuo-apple-car-use-hyundai-e-gmp-platform/amp/)

Kuo: Apple Car to Use Hyundai's E-GMP Battery Electric Platform, General Motors Partnership Also Possible

Apple will collaborate with Hyundai on its first Apple Car model, and if things go well, Apple could work with General Motors and European...

www.macrumors.com

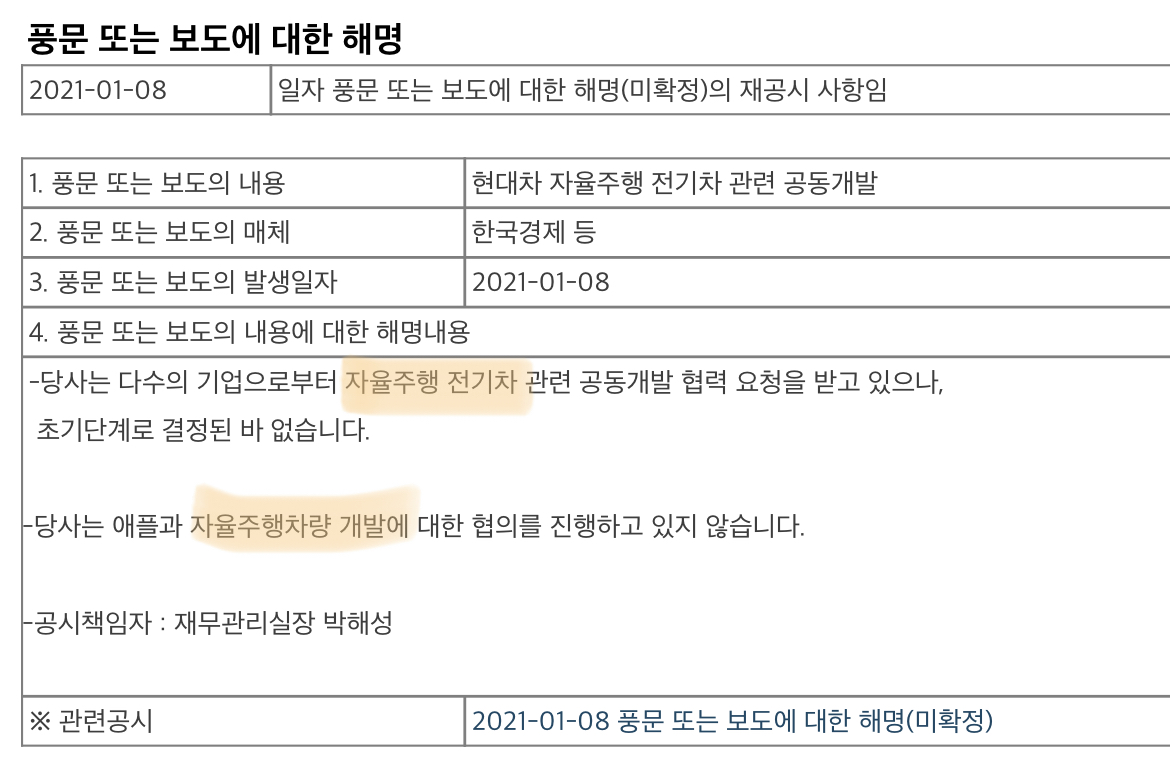

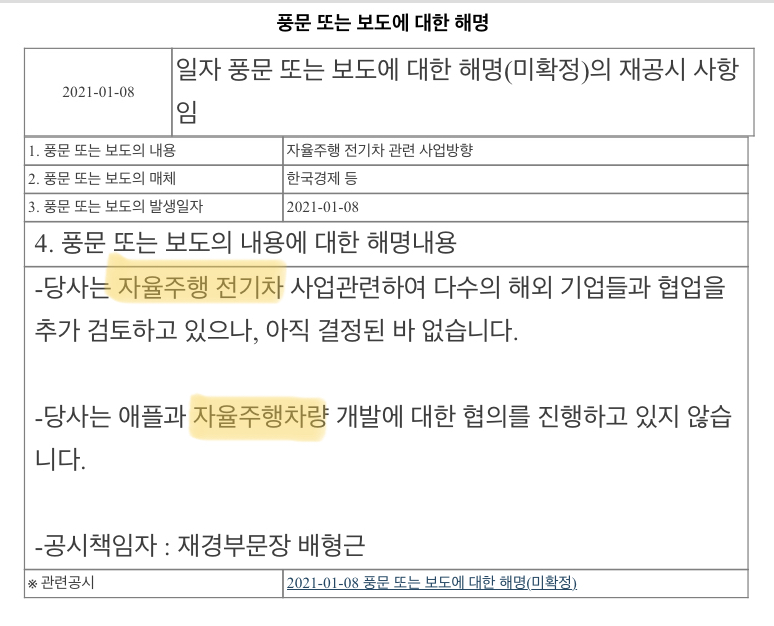

- 그리고 주말(2/7~8)에 혼란이 걷잡을 수 없어지더니, 결국 <풍문 또는 보도에 대한 해명> 공시의 1차 시한이 나오자마, 현대차>기아차>현대모비스 순으로 같은 문구의 공시가 나오게 된다.

[현대차]

[기아차]

[현대모비스]

-> 해당 공시 모두 사전조율이 된 듯한 동일한 문구에, 의문이 가는 것은 상단의 ‘자율주행 전기차’와 ‘자율주행차량’의 워딩 차이가 무엇인가라는 점이다.

- IR부 근무 경험을 돌아보면, 이렇게 큰 이슈에 대한 공시의 경우에는 한국거래소 공시 담당자와 사전에 커뮤니케이션을 해서 워딩의 모호성이나, 불확실성을 최대한 스크리닝 하는데, 저기 같으면서도 다른 단어들은 다른 의미가 아닐까 하는 강한 의심을 제기하게 한다.

-> ‘자율주행 전기차’는 여전히 애플을 포함한 다수의 해외기업과 협의 중, 하지만 단순 내연기관을 사용하는 ‘자율주행차량’은 협의를 하고 있지 않다로 읽고 싶은 것은 내 행복회로 풀가동 탓인가.........

- 오늘 포스팅(2/13) 기준 별다른 후속조치가 없는 것을 봤을때, 우선적으로 애플-현기차 그룹간의 협의는 더이상 이뤄지지 않는 것으로 보임

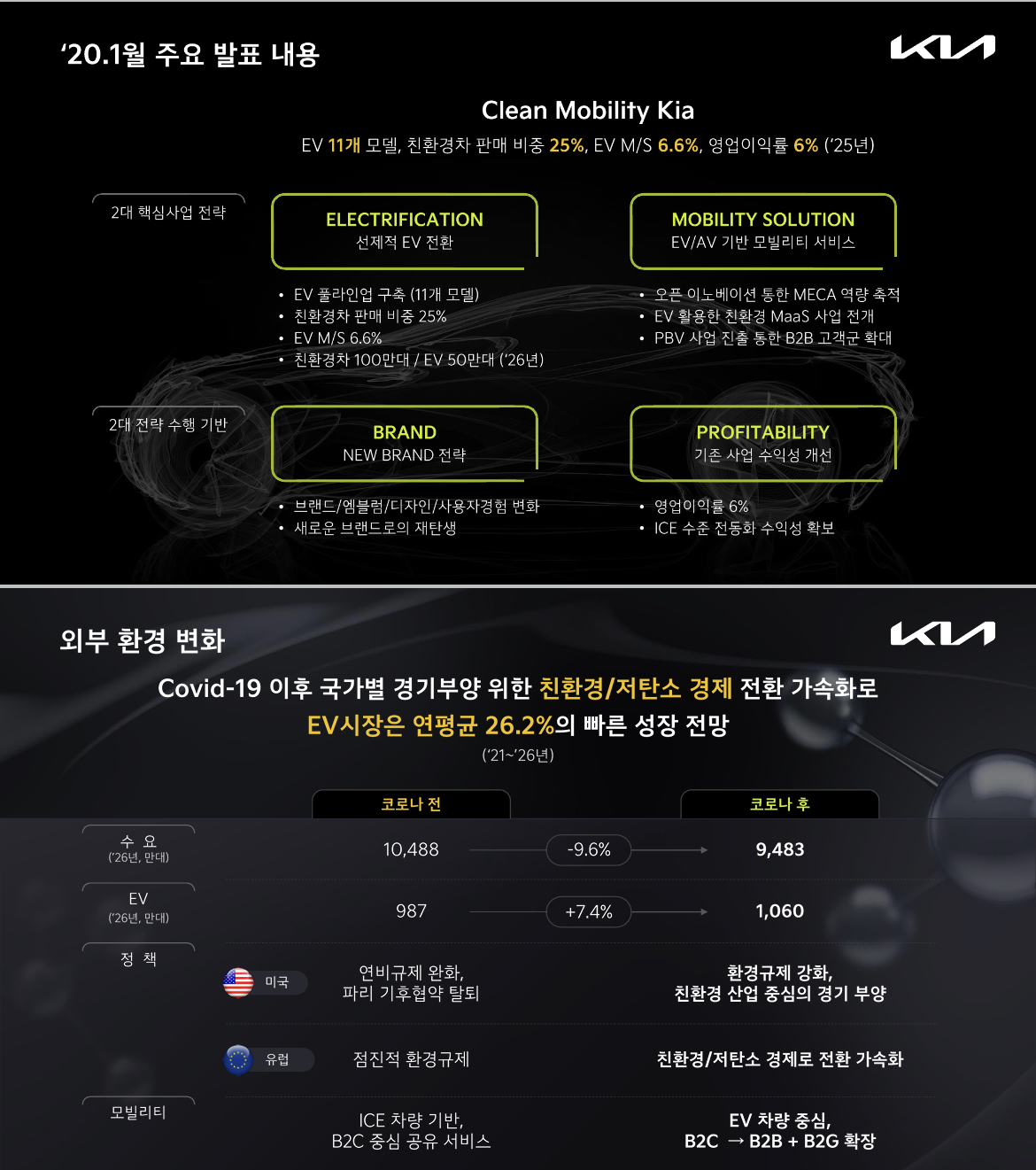

ㅁ 2/9 기아차 CEO Investorday 발표 내용

- 이런 분위기 속에서, 2/9 송호성 CEO가 직접 기아차의 미래비젼 및 전략을 밝히는 자리를 마련하게 됩니다.

-> "Plan S기반, 브랜드 로고 변화와 PBV사업이라는 독자적 사업영역 구축으로 Mobility 기업으로 빠르게 변신"하겠다.

- 발표 주요 내용

1) Kia Transformation : 사명, 로고변경으로 새로운 정체성 부여 -> EV, PBV 중심 전략적 전환

2) Plan S의 구체화 및 3대 축 : EV전환, PBV역량강화, 모빌리티 사업 확대

# PBV : Purpose Built Vehicle, 목적 기반 모빌리티

- '20년 시장 리뷰 : 2대 핵심사업 전략(선제적 EV전환, EV/AV 기반 모빌리티 서비스), 2대 전략 수행기반(New Brand 전략, 기존사업 수익성 개선), '25년까지 11개 EV모델, 친환경차 비중 25%, EV점유율 점유율 6.6%, OPM 6% 달성 목표했으나, COVID-19 영향으로 수요는 줄고, EV 비중은 확대

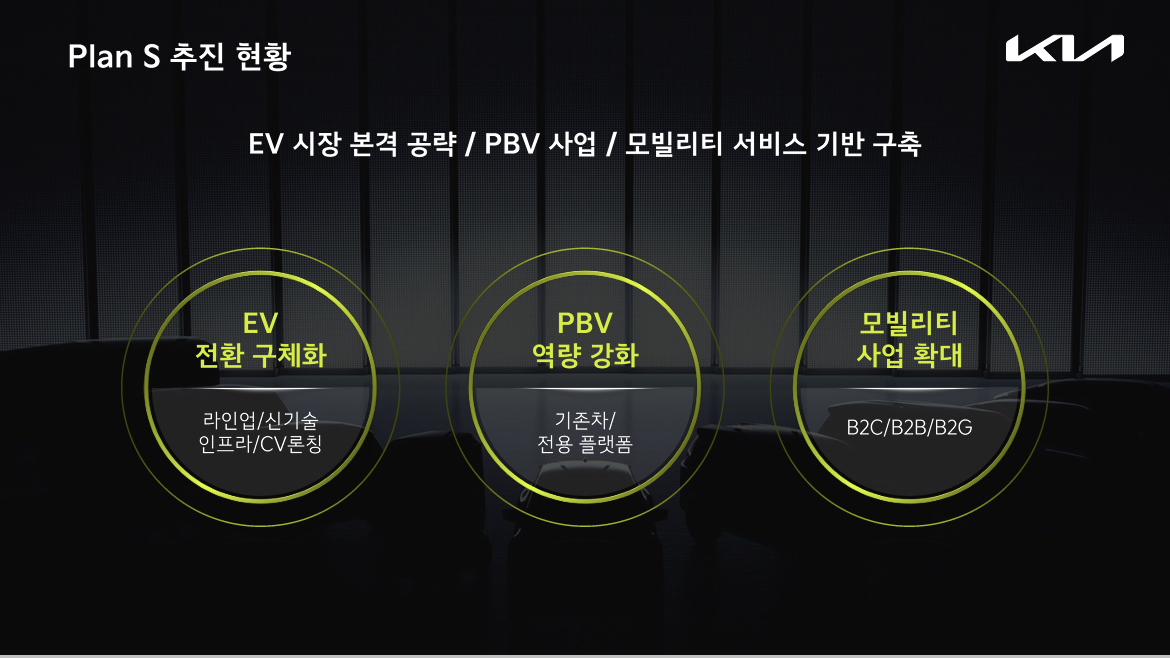

- Plans S 추진현황

(1) EV전환 : '30년 글로벌 405만대, 친환경차 비중 40%, 글로벌 EV 1Tier 목표('30년 EV 85.3만대 판매목표)

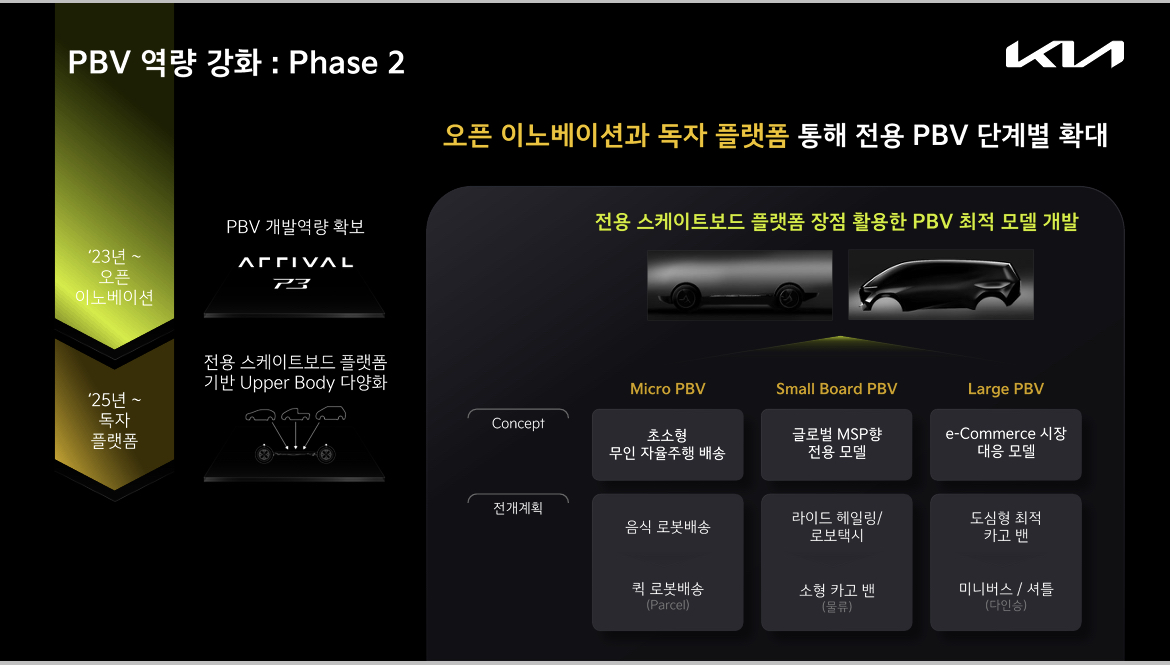

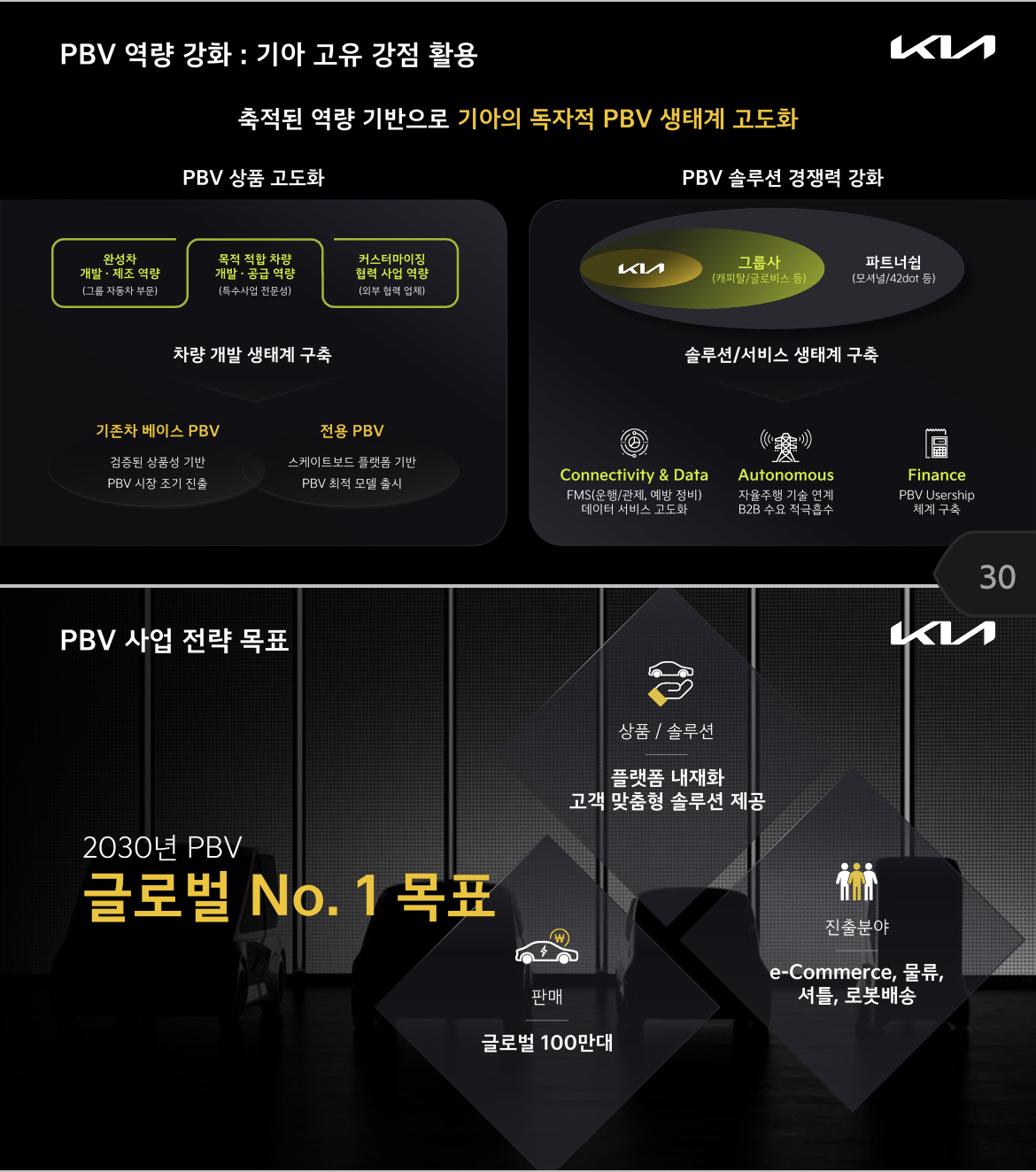

(2) PBV 강화 : 소형~대형까지 PBV 시장 대응을 본격화할 계획, 목적을 고려한 상품 고도화와 계열사/파트너쉽 활용한 솔루션 강화로 '30년 E-커머스, 물류, 셔틀, 로봇배송 등 글로벌 100만대를 판매해 글로벌 1위를 목표

(3) 모빌리티 : 구독 및 쉐어링 결합 서비스 런칭 계획. 지역별, 기간별 서비스 포트폴리오를 국내외 구축해 모빌리티 사업역량을 확대할 계획

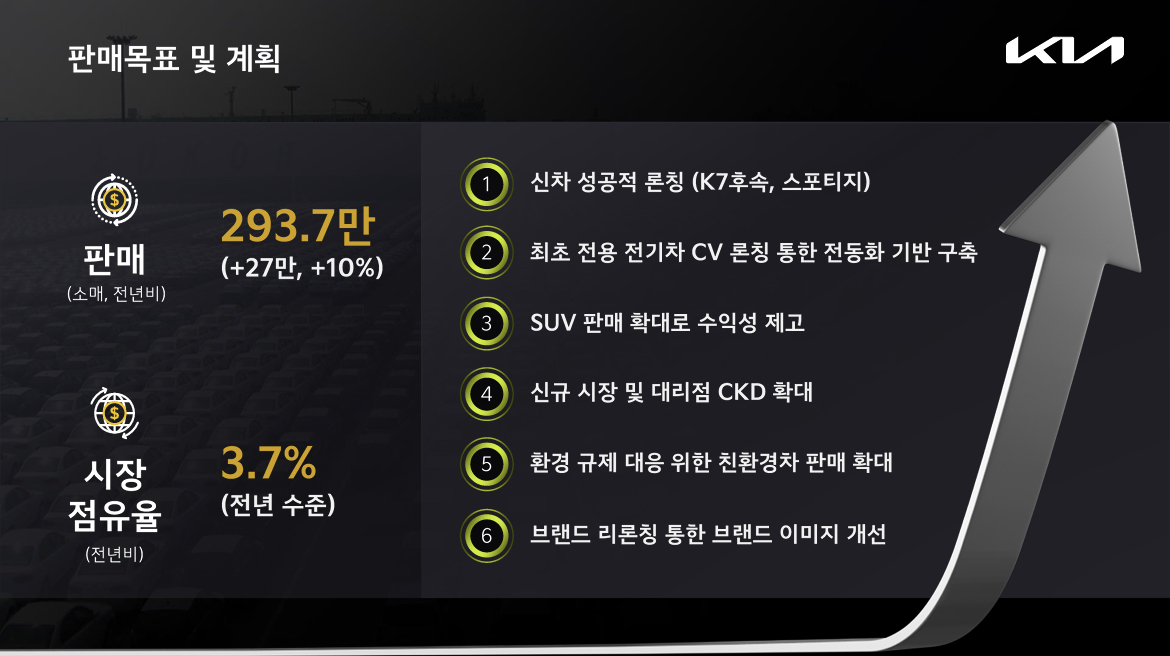

- 재무목표 : 1) 부정적 환율(1,180원 -> 1,100원), COVID-19 영향 지속으로 내수판매 감소 및 광고비 증가 등에 기반한 보수적인 '21년 가이던스(OPM 5.4%) 제시했지만 -> '22년(6.7%, +1.7%p), '25년(7.9%, +1.9%p) 중장기 목표 상향으로 재무적 자신감 시사

ㅁ 주요 애널리스트 코멘트 및 목표주가

| 증권사 / 애널리스트 | 목표주가 / 투자의견 | 코멘트 |

| 현대차증권 / 장문수 | 120,000원(유지) / 매수 | 12개월 선행 P/E 8.8배 < KOSPI 200 P/E 14.7배 대비 40% 할인중, 과거 0~30% 할인 고려시 주가매수 추천 |

| 삼성증권 / 임은영 | 120,000원(+10,000원) / 매수 | PBV 사업을 전기차 사업 가치평가에 반영, 업종 Top-pick 유지, 애플카 협상 중단 뉴스로 인한 주가조정시기를 매수기회로 활용하기를 권유 |

| 하나금융투자 / 송선재 | 110,000원(유지) / 매수 | 자율주행/모빌리티/모빌리티파운더리 부문에서의 역량강화 등은 중장기적으로 실적/주가에 긍정적인 영향을 줄 것 |

- 삼성증권 임은영 애널리스트의 리포트에서 발췌한 '현대/기아차 중장기 판매 및 재무목표'와 '기아차 Valuation' 평가를 아래에 붙입니다.

-> 현대/기아차 중장기 판매 및 재무목표

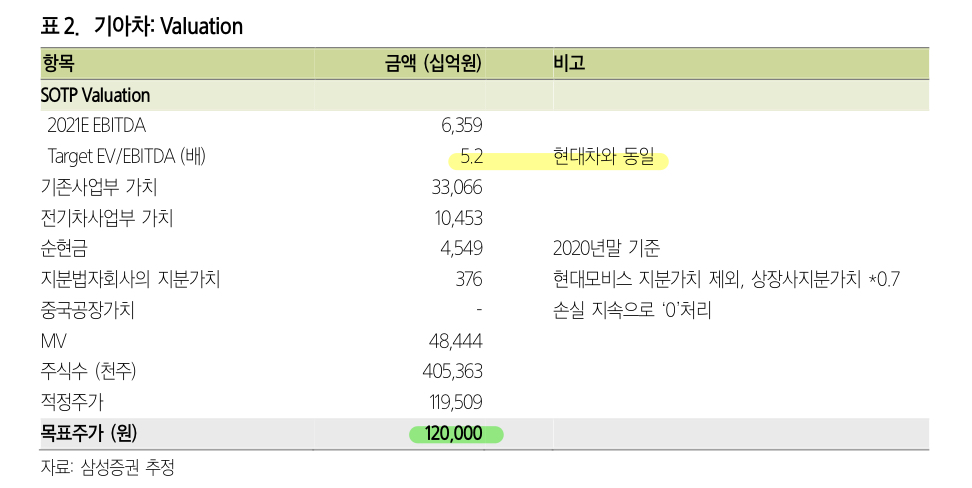

-> 기아차 Valuation 평가

(주) 애플이라면 눈에 불을 켜는.... 못된 습성으로 인한 별다른 분석없이 상투를(52주 신고가) 잡고, Investor Day 때 계약의 구체적인 내용 발표라는 뇌동매매로 희망회로 불태우다가, 뜻밖의(?) 협의 결렬 소식에 다시 뇌절한 역대급 이벤트........ 역시나 나에게 이런 테마성/단타성 매매는 맞지 않는다걸 새삼 깨달을 수 있었던 좋은 교훈이 되었습니다. 번외로 증권사에서 보고 있는 기아차는 여전히 매력적이며, 성장가능성이 높은 우량한 기업임을 이번의 짧은 공부를 통해 새삼 느끼게 됩니다. 조정이 일부분 있을 것은 분명해보이는 사실이나, 재진입할지는 아직 결정하지 못하였습니다. 이번의 뇌동매매를 잊지 않기 위한...... 매매일지를 첨부합니다. 반성합니다ㅠㅠㅠㅠㅠ

# 참조리포트는 Investor Day 이후 발간된 현대차증권, 삼성증권, 하나금융투자 증권 리포트입니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

'Capital Market' 카테고리의 다른 글

| (요약) 2/10, 삼프로tv, 외국인이 살린 증시.. 양 시장 상승 반전마감 f.유안타증권 김석환 연구원 (꼭! 본방송 보세요⭐️ ⭐️ ⭐️ ⭐️ ⭐️) (0) | 2021.02.15 |

|---|---|

| (공모주 청약) 2/15~16 오로스테크놀로지 IPO (1) | 2021.02.13 |

| (산업분석) [이차전지] 3가지 마법의 가루(첨가제)_하이투자증권 정원석/원민석 Ep.1 (4) | 2021.02.07 |

| (요약) 2/5 삼프로tv, 쏟아지는 연기금 매도, 어디가 끝인가? f. 유안타증권 김석환 연구원 (0) | 2021.02.06 |

| (요약) 2/3 삼프로tv, 에너지 솔루션을 품은 LG화학, 올해 또 한번의 성장을 기대할 수 있다 f.이베스트투자 증권 이안나 연구위원 (0) | 2021.02.06 |