유튜브 링크 : https://youtu.be/7luh5J09esg

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는점 유의 부탁드립니다.

# 본글에서 제공하는 투자정보는 투자에 대한 조언입니다.

(1) 한국시장의 저평가에 대한 뷰(PER 10배가 아니다)

- '21.11월말 코스피 2800pt까지 빠지고, 코스피 전체 시총이 2,000조 정도 되었을 때 '21년 순이익 200조, '22년 순이익 200조로 전망하던 시점 => 2,000조/200조 = PER 10배, 박스권 하단이니까 싸다

- '21년 같은 경우에는, 네이버 자회사가 Z홀딩스와 합병하면서 15조원이 1회성으로 잡힘 -> 코스피 전체 순이익을 견인했는데, 1회성으로 제거하면 185조원이 실질적 이익체력 -> 4분기 컨센서스 같은 경우에 일반적으로 하회하는경우가 많아, 보수적으로 보면 190조원으로 가정한다면, 실제 코스피의 '21년 순이익은 175조원 정도 달성할 것

# Z홀딩스 합병으로, 영업외로 지분법이익을 잡아서 완전한 1회성 이익

- '22년 같은 경우에는, 190조원 정도로 전망 중인데 연말즈음의 순이익 전망과 익년도 실제 순이익의 갭은 약 20% 정도 하회 -> 20% 정도 빠지는 것은 너무 가혹하고, 20조원 정도 하회한다고 가정하면 '22년 순이익은 170조원 정도 달성할 것

=> 컨센서스만 놓고 보더라도, 시총 2,200조원 기준으로 PER 11~12배, '22년 순이익 170조원 기준으로 12/29자 시총 2,215조원을 계산할시 현재 코스피의 PER은 13배 -> 박스권 하단이 아니라, 실제는 박스권 상단이다. (싼 것은 아닌거 같다)

- (반론) 코스닥의 경우 연간 순이익이 10조원 정도 규모인데, 현재 시총은 300~400조원 사이로, PER가 30~40배이다. 코스피와 코스닥의 차이는 무엇인가? 최근에 코스피 시총 상위주에 네이버/카카오 등 플랫폼 상위기업들도, 테크/바이오 기업들도 다수 포진하고, 예전에 10~12배를 적용받던 시클리컬 산업 위주의 코스피가 아니다, 결국 미래성장성이 확실해지면, 코스피의 PER도 리레이팅 될수 있지 않을까?

A) 홍진채 대표도 상기의 주장과 동의하며, 구성종목이 변하고 있어서 현재 코스피가 싸다는 주요 주장 중 하나, 전통산업이 리레이팅 될 수도 있다, 코리아 디스카운트가 축소될 수도 있다는 여러가지 주장이 있는데, 가능할 것인가에 대한 의문도 있음. 다만, 이런식으로 접근했을 때 이러한 기업들은 미래의 이익을 당겨오는 경향이 있는데, 금리인상 시기에 이러한 주식들의 프리미엄은 줄어들기 마련이고, 미래 현금흐름을 당겨올 수 있는 기업들이 많아졌기 때문에 현재의 PER 13배를 정당화하면, 반대로 금리인상에 취약한 구조가 되었다라는 반대 근거도 될 수 있기 때문에 상방과 하방을 같이 열어버리는 근거가 될 수도 있음 ⭐️

(2) 테이퍼링과 금리인상

- '21.12월에 테이퍼링을 하겠다는 이야기도 했고, 점도표도 공개하고 향후 일정이 공개되었다 -> '22년에 금리인상 3회 예정

# 관련기사 링크 : http://naver.me/xWpTvvTj

美, 3월 테이퍼링 종료…금리인상 시기에 촉각

올해 미국 뉴욕증시에 큰 변수가 될 일정은 두 가지로 압축된다. 경제 부문에선 미 중앙은행(Fed)의 금리 인상 시기가 최대 관심사다. 정치 분야에선 오는 11월 중간선거가 증시에 큰 영향을 끼칠

n.news.naver.com

- 연준은 왜이렇게 공격적인 스탠스인가?

(Bull Case) 건강한 정상화의 행동 -> '08년 금융위기 때 금리인하/양적완화 -> '15~18년까지 금리인상을 하고, 1년 쉬고 금리인하를 하고 '20년도에 코로나를 얻어맞고, 다시 보다 공격적인 양적완화를 시행함

- 사실 연준의 역할은 경기침체, 디플레이션 시점에 그 침체를 막는 것 -> 경기의 정상화시점에는 재정비를 하면서, 향후 위기를 대응

- 미국의 실제 경기지표들은 빠르게 회복되었지만, 연준이 망설였던 것은 남미/동남아 등의 공급망이 아직 회복이 되지 않았기 때문(신흥국들의 백신접종률 등이 지표) -> 금리인상을 단행해 신흥국 유동성 축소가 되면서 휘청거리면, 그것이 미국의 경기에까지 영향을 미칠 수 있기 때문에 소극적 움직임을 보인 것

- 실제로 신흥국들의 백신접종률이 올라왔고, 원자재운임지수도 급등했다가 안정화가 되고 있다는 것은 공급망/원자재 라인도 안정화가 어느정도 되었다는 뜻 -> 수요국가들로 공급이 잘 되고 있음 + 실업률도 5%미만으로 안정화 + GDP성장률도 기저가 있어서 3~4%가 나왔던 것이지 코로나 이전의 2%대로 건강하게 회귀하는 것으로 우려할 만한 일이 아님⭐️

- BEI : Breakeven Inflation Rate -> 손익분기(기대)인플레이션 : 시장이 기대하는 향후 물가 상승률이 3~4%에서 2% 중반대로 떨어짐 -> 국채금리에서 물가연동국채(TIPS, 물가상승률에 대한 이자율이 합산)를 차감하면, 시장에서 기대하는 물가상승률을 산출 가능 -> 이 지수도 안정화 추세

- '08년 금융위기와 '20년 코로나 펜데믹 위기의 양적완화 차이점은 연준이 일반국채가 아닌 TIPS를 매입하면서 시장을 왜곡/조정/조작함 : 어떠한 의도인가? TIPS의 가격이 올라간다 -> 이자율이 내려간다 -> 기대인플레이션을 올려준다! *매입의도는 다시 디플레이션을 갈 수는 없기에 인위적으로 인플레이션을 만들자! (채권시장의 Logic) -> 실물경제도 이렇게 행동한다

-> '08년 이후 최대 미스테리는 시장에 돈을 푸는데, 왜 물가는 올라가지 않는가?, '20년 하반기~'21년 상반기부터 인플레이션이 보이기 시작했고, 현재 화두는 '인플레이션'의 조정으로 옮겨짐 -> 결국 '21년 중에 CPI가 6%까지 치솟음

- 테이퍼링을 시작하면서, TIPS의 매입규모가 축소될 것이고, 이번에는 TIPS의 가격 하락 -> 이자율 상승 -> 기대인플레이션 하락으로 전환하면서, 연준이 장기적으로 원하는 2%의 물가인상률을 위협할 수도 있음 -> 현재 2.4%의 물가인상률을 보이는데, 2%를 유지할 수만 있다면 연준의 계획이 성공적으로 이행 -> 모든게 정상화 / 금리를 굳이 올릴 필요 없고 저금리 유지

# 연준의 역할은? 앨런 그린스펀 연준의장의 워딩 : 연준이 하는 일은, 연준이 그렇게 할것이라고 시장참여자들에게 만들어놓은 그 기대감을 충족하는 척 열심히하는 척 하는 것이다. 착각/기대가 모여 현상이 만들어짐

(Bear Case) 이런 연준의 일련의 움직임들이 실패하고, 악성 인플레이션으로 가는 경우, 가장 최근 케이스는 1970년대 일 것

- '20년 코로나는 '08년 금융위기 때에 버냉키 의장이 만들어놓은 정책들을 답습한 수준으로 상대적으로 쉬웠음, 하지만 1970년대의 인플레이션은 경기가 좋지 못한 상황에서 물가만 상승하는 스태그플레이션(Stagflation)으로 참고할만한 정책이 너무 오래되었거나, 정책입안자들 특히 폴 볼커(Paul Volcker)도 사망한 상황

# 관련기사 링크 : http://naver.me/FMwc8ODd

인플레이션이냐 오미크론이냐, 딜레마에 빠진 세계 경제

[WEEKLY BIZ] [Cover Story] 오미크론 확산에 소비심리 위축 2년간 돈 풀어 재정 여력도 바닥 이러지도 저러지도 못하는데 사상 초유의 코로나 팬데믹(전염병 대유행) 시대가 3년 차에 접어들면서 각국

n.news.naver.com

- 만약에, 연준이 스태그플레이션을 맞이해서 어떻게 해야지 잘모르겠는데, 일단은 테이퍼링을 하고 다시 생각해보자, 그런데 조금 무서우니까 점도표는 3개를 찍어놓자의 흐름이면, 꽤 무서운 상황임 -> CPI가 6.8%를 찍었고, BEI가 생각보다 많이 떨어지지 않았고 이렇게 공격적으로 테이퍼링을 한다고 발표했으면 이미 BEI가 2% 언저리까지 움직였어야하는데, 천천히 반영 중 -> 이 와중에 시중금리는 이미 상승하고 있고, 오미크론은 치명률이 덜하다고는 하지만 안 잡히고 있는 상황

- Bull Case에서 언급되었던 공급망의 회복이 더뎌지고, BDI(발틱운임지수, 원자재 관련)는 하락했지만, CCFI/SCFI(공산품 운임지수)는 신고가를 경신 중으로, 해석하자면 원자재공급은 어느정도 회복되었지만, 원자재를 가져와서 공산품을 만들어야하는 공장들은 완전히 회복하지 않았을 것(ex) 자동차산업 - 반도체 공급부족 미해소) -> 더불어서, 중국/러시아의 지정학적 리스크 대두 -> 러시아의 경우 리스크는 유가상승을 의미(천연가스) -> 유가의 횡보 혹은 급등의 경우 경기 악화, CPI 상승으로 영향 -> '22년 3~6월 사이에 테이퍼링은 종료될 것인데, CPI는 4~5%를 찍고 있고, TIPS매입이 줄었는데도 불구하고 BEI가 3% 정도를 유지하고 있으면 -> 이제 어떻게 해야하지? 이러한 일련의 상황들을 경험한 사람들이 없다. ⭐️⭐️ -> 새로운 상황을 맞이해서 누군가는 새로운 의사결정을 해야하는 상황

# 관련기사 링크 : http://naver.me/xCrBJoZJ

경기둔화 신호탄? 벌크선 운임, 50일만에 61% 급락

[WEEKLY BIZ] Market Data 글로벌 공급망 마비와 원자재 수요 증가 등으로 크게 올랐던 벌크선 운임이 급격한 하락세를 보이고 있다. 전 세계 벌크선 운임을 나타내는 발틱운임지수(BDI)는 27일 22

n.news.naver.com

# 관련기사 링크 : http://naver.me/FOm9pUiQ

컨테이너선 운임지수, 첫 5000선 돌파… 연간 81% 상승

코로나바이러스 감염증(코로나19) 변이 오미크론 확산세가 계속되는 가운데 컨테이너선 운임 지표인 상하이컨테이너운임지수(SCFI)가 5000선을 넘었다. 2009년 10월 SCFI를 집계한 이래 최고치다. 31

n.news.naver.com

- 왜 꼭 경험했던 사람들이 살아있어야하는가? '08년때 버냉키 의장은 대공황에 대해서 박사논문을 썼던 사람으로, 예전부터 우리가 헬리콥터로 돈을 살포해야한다고 주장했던 사람인데(=헬리콥터 밴), 이론적으로 이해도가 굉장히 높았음에도 불구하고, 실제로 '08년도에는 초법적인 정책들을 만들어내면서 금융위기를 돌파하기까지 상당히 오랜 시일이 걸림 -> 머리로 아는 것과, 실제로 경험하는 것은 다르다.

- (박세익 전무) 테이퍼링/금리인상을 알아야하는 것은 자본시장 참여자들이 가장 무서워하는 것이 금리인상으로, 그에 따른 임펙트를 우리는 알아야한다. 금리인상이 계속되면서도 경기과열이 잡히지 않으면 항상 위기가 왔음

- 관전포인트 : 내년 상반기에 테이퍼링이 끝나갈때 BEI는 얼마냐, CPI는 얼마일 것이냐에 따른 금리인상 폭일텐데 우리는 이미 금리인상에 준하는 효과를 겪고 있는데, 시장이 그렇게 흔들리고 있지는 않다 -> 금리인상을 그렇게까지 두려워할 필요는 없다.

ㅁ 정리⭐️⭐️

- 유동성이 축소되는 효과를 어느정도 겪고 있고, 현재 12월의 장세와 내년도의 장세는 크게 다르지 않을 것 -> 힘겨움은 비슷할 것

- 시장이 안 좋다는 것이 아니라, 그렇게 좋은 것도 없고, 나쁜 것도 없고 그러한 상황이다.

- (박세익 전무) 현재, 코스피에서 성장주들이 받고 있는 프리미엄이 축소되고, 저평가된 가치주들에게 기회가 올수도 있는 것인가?

A) 이 아이디어에 대해서는 부정적, 이미 '21년 상반기에 랠리가 한번 왔었고, 다음 싸이클은 2~3년뒤에 오는 경향이 있어서, 금리인상에 대비해서 가치주를 사자는 아이디어는 아닌 것 같고, 늘 말씀드리는 것이 잘 모르겠으면 VT*사서 가만히 있자라고 추천드림 혹은 펀더멘탈이 튼튼한 기업을 사서, 장투하는 것이 시장을 이기는 방법

- 가치주를 사는 선택은, 매크로를 계속 챙겨야하는 선택으로 내몰리는 것 같음

- 길게 봤을때, 30년의 장기간을 끊어서 봤을 때 전세계 시장/미국 S&P500을 보면 손실난 구간이 없음 -> 무책임이라고 언급했는데, 불확실성을 기반으로 하는 것이 주식시장이고, 그나마 확률을 높게 해서 잃지 않고 돈을 벌 수 있는 방법은 전세계 시장을 투자하는 방법⭐️-> 과거 사례를 보면 손실난 구간이 없고, 연간 수익률은 평균 8~10%의 수익(연간평균으로 환산)으로 이정도가 가장 책임질 수 있는 추천⭐️

* VT : Vanguard Total World Stock ETF으로 전세계에 투자하는 ETF (관련 링크 : https://www.etf.com/VT)

(3) 테이퍼링과 유동성축소(금리인상)은 다르다고 하는데, 다른 것이 아니다 -> 다음 시간에 다루는 것으로

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는점 유의 부탁드립니다.

# 본글에서 제공하는 투자정보는 투자에 대한 조언입니다.

'Capital Market' 카테고리의 다른 글

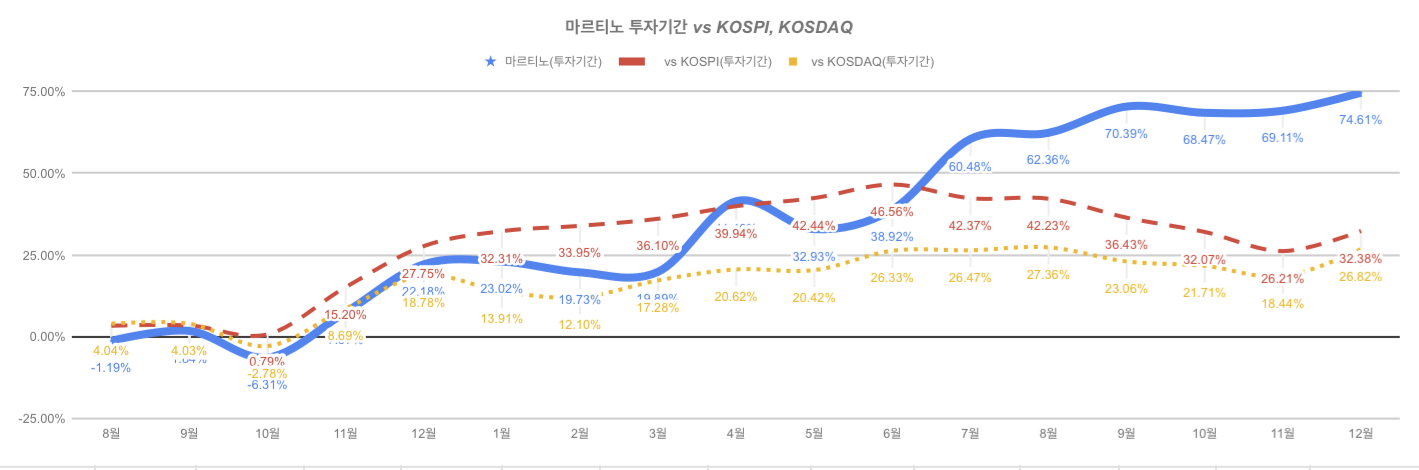

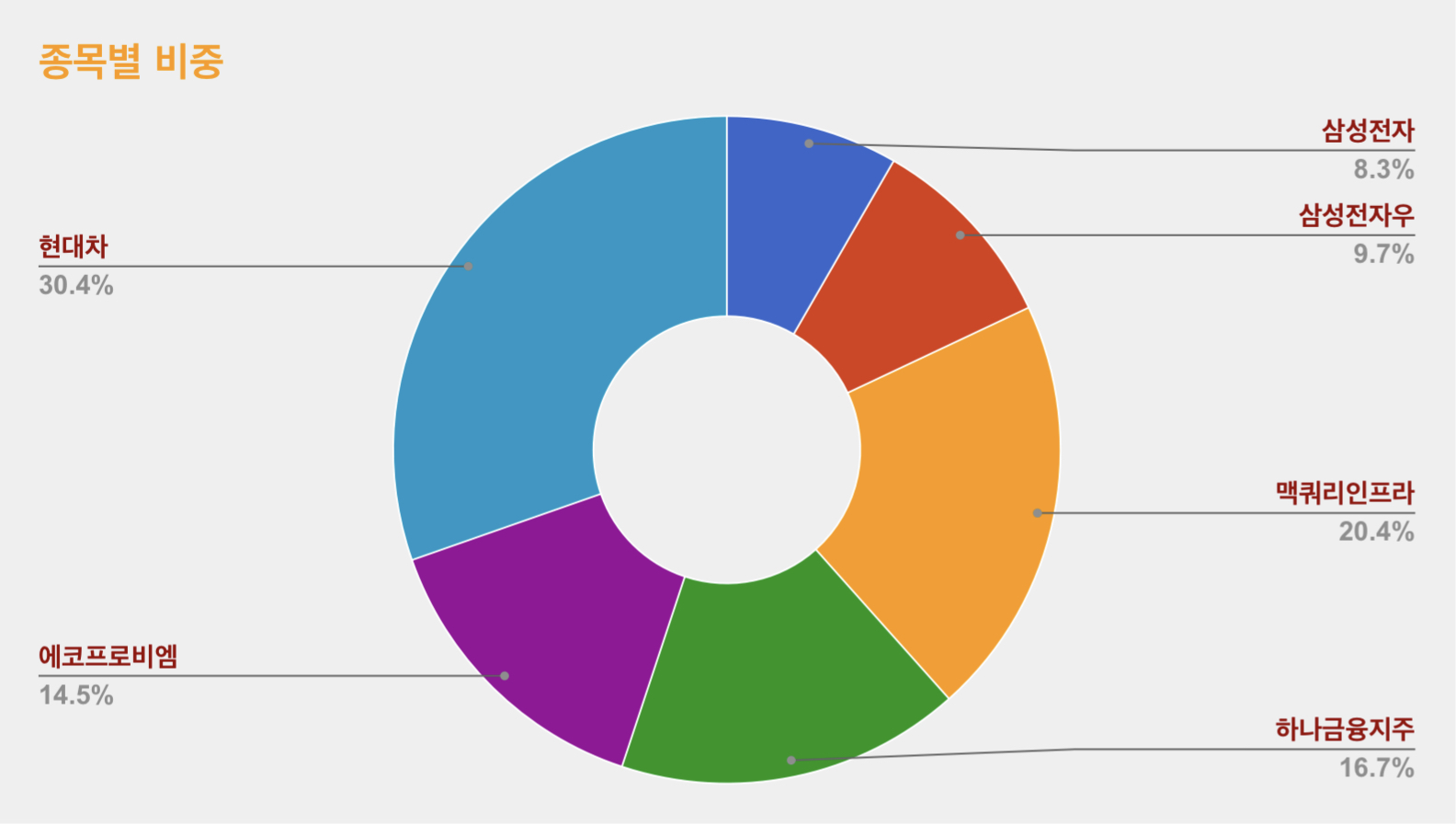

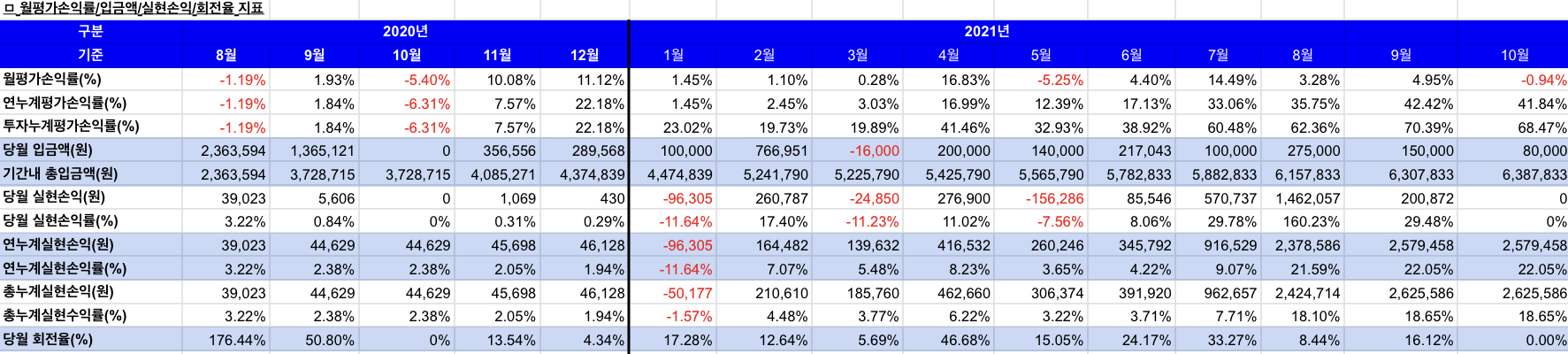

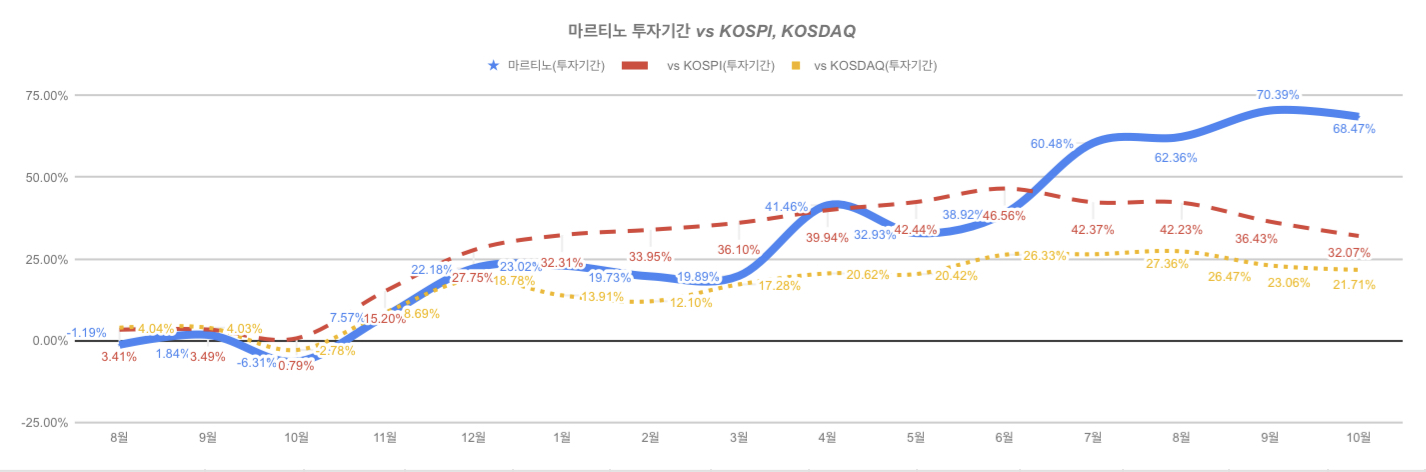

| ’21.11~12월/연간 투자결산 (2) | 2022.01.02 |

|---|---|

| ’21.10월 투자결산 (0) | 2021.11.22 |

| ’21.9월 투자결산 (2) | 2021.11.07 |

| ’21.8월 투자결산 (2) | 2021.09.06 |

| (요약) 삼프로tv, 8/13 [증시 셔터맨] SK하이닉스 8거래일 연속 음봉은 막았다 f.유안타 증권 박현상 차장 (0) | 2021.08.15 |