유튜브 링크 : https://youtu.be/YVnUW419MdY

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

ㅁ 시황 마감

- 지난주의 변동성이 심했고, 옵션만기일도 지나서 장이 반등하지 않을까 생각했고 실제로도 장 중 +0.6%까지 반등했으나, 상승분을 반납하고 계속 밀리면서 3,134.52pt(-0.6%)로 코스피 마감, 코스닥은 962.50pt(-0.44%) 하락 마감

- 중국의 경제지표 때문이라는 이야기도 있으나, 외국인 프로그램 매도가 계속 나오면서 수급적 요인이 더 큰 것으로 판단 (관련기사 링크 : http://naver.me/5JJE5eSE)

중국 4월 경제지표 둔화…"경제회복 기초 아직 부실"

중국의 4월 생산·소비·투자 등 주요 경제지표가 둔화되고 있다. 중국 정부는 경제 기초가 아직 튼튼하지 못하다고 분석했다. 중국 국가통계국은 17일 중국의 4월 산업생산이 전년 동월 대비 9.8%

n.news.naver.com

- 코스피는 3,100~3,200사이의 박스권에서 굉장히 오래 머무는 중 -> 종목별로 차별화된 움직임을 보이고, 고점대비 하락폭이 큰 종목들도 더러 있음

- 종목이 다양하게 있는 사람들은 계좌가 큰 충격이 없지만, 쏠림현상이 있는 분들은 체감적으로 변동성이 더 크게 느껴질 것

- 코스피 거래대금도 1월 40조원에서 2~4월 20조원대, 오늘은 14조원대 거래규모 -> 거래량/거래대금이 줄어들면서 시장이 소강상태

- 개인 7,200억 순매수, 외국인 6,000억 + 기관 1,400억원 순매도 -> 5월들어 개인이 8.1조원 순매수, 외국인이 7.7조원 순매도, 기관이 1,600억 순매도 -> 기관은 거의 거래가 없고, 시장을 관망하고 있는 상황 -> 이중 외국인의 공매도가 5조원, 영향이 크다, 프로그램 매도도꽤 큰데, 차익거래에서 3,200억원 매도, 비차익거래 4.5조원 매도로 프로그램 매도가 약 4.8조원으로 비중이 꽤 큼

- 외국인이 다시 돌아와야한다! 프로그램 매수로 돌아와야한다(⭐️⭐️⭐️⭐️⭐️) -> 매일매일 외국인의 비차익프로그램 매매가 어떤 방향으로 가는지도 체크해야할 포인트

ㅁ 지난주의 흐름

- 나스닥 2.4% 하락, 다우존스 1.1%, S&P500 1.39% 하락 마감했는데, 주중에 5%으로 폭락했던 것에서 금요일에 반등을 꽤 줌 -> 그래서, 한국시장에도 반등이 올것이라고 생각했던 것 (수요일 휴장인게 조금 걸리기도 함)

- 오늘의 미국시장이 괜찮은 모습을 보이면, 한국시장도 괜찮은 모습을 보일 수 있을 것

- 이렇게 변동폭이 컸던 가장 큰 이유는 역시 4월 CPI지수가 예상보다 높게 나와서, 시장에서 우려의 변동폭이 커진 부분

- 다우 운송지수 0.16% 하락으로 마감 -> 강세 지속, 경기민감주를 다우 산업지수보다도 더 강하게 받는 것이 다우 운송지수인데, 이러한 강세는 시장이 여전히 '시장 회복'에 대해 베팅하고 있다는 이야기로 해석될 수도 있다.

- 더불어서, 성장주+나스닥의 하락으로 ARK-K ETF 등의 관련종목들이 하락하면서, 변동성을 키움

ㅁ 지난주 한국시장의 모습

- 지난 주 금요일, 옵션만기일 이후 반등을 주려고 했으나, 대만 가권지수의 약세가 나오면서 반등을 주지 못함

- 대만의 가권지수는 지난주 한때 -12%까지 하락 마감했지만, -8.4%로 소폭 반등 -> 주목해야할 점은, 대만 가권지수의 차트는 고점을 찍은 차트로, 그렇기 때문에 대만과 우리 시장의 비슷한 섹터와 종목이 많고 같은 이머징 마켓이라 다소 걱정이 됨

- 대만은 반등을 주더라도, 전 고점을 회복하지 못할 가능성이 꽤 높아보임 -> 일부 기업들의 시총 비중이 너무 큼(TSMC 30%)

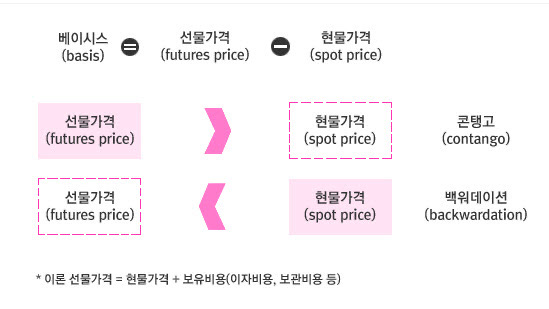

- 지난주에 설명드린데로, 국내 시장은 백워데이션 상태(선물<현물)가 이어져서, 프로그램 매물이 확대되면서 시장 하락을 부채질함 -> 선물이 현물보다 싸다는 것은, 시장의 미래가 어둡다는 의미 -> 다음 선물옵션 동시만기일이 6월 2째주 목요일인데, 지금부터 3주동안은 이러한 백워데이션 상태가 변하지 않고 이어질 가능성이 커보임(⭐️⭐️⭐️⭐️⭐️)

ㅁ 이번주 시황을 볼때 중요한 이벤트들

- 5/19 미국 4월 FOMC 의사록 발표 이벤트 : 테이퍼링에 대한 이야기가 계속 나오는 상황에서 연준인사들이 어떤 의견들이었는지가 시장에 영향을 상당히 미칠 것

- 5/21 미국 셋째주 금요일 파생상품 선물옵션 동시 만기일 : 수급적 영향을 많이 받기 때문에, 선물옵션 만기일 영향이 있을 것

- 5/17 중국 산업생산/소매판매 지표가 발표되었는데 예상보다 좋지 않게 발표됨 -> 이것때문에 오후장에 코스피가 밀렸다라고 말하기도 함 -> 하지만, 중국은 그동안 유동성을 잠궜던 것을 틀면서 결국은 유동성 복원을 하면서 다시 상승을 시도하지 않을까라고 생각함 -> 중국시장의 움직임을 유심히 봐야한다 -> 남들 오를때, 박스권이었는데 그 이유는 중국 정부에서 과열을 방지하기 위한 정책이 있었기 때문 -> 지표가 예상보다 좋지 않게 나올때 중국 정부의 유동성 보강에 대한 운신의 폭을 넓혀줌(⭐️⭐️⭐️⭐️⭐️)

- 5/20 중국의 LPR(대출 우대 금리) 발표가 있을 것인데, 실질적인 기준금리 -> 동결을 예상하나, 조금만 인하해도 중국시장은 확연하게 달라질 것으로 전망 -> 유럽 영향, 코스피 일부 섹터 영향 (1년물이 3.85%, 5년물이 4.65%)

- 5/19 한국 코스피 휴장, 5/21에 5/1~20 수출입 동향이 발표됨 -> 결과에 따른 종목별 영향을 줄 것

- 5/21 한-미 정상회담 예정으로, '반도체 이야기' + '백신 관련 뉴스' -> 오전에 반도체/백신 관련주가 일시 상승했음

- 이번주 시황 전망은 달러인덱스가 90.3인데, 달러/원은 1,126~1,130원 사이, 10년만기 국채수익률은 1.61%로 안정권 -> CPI/PPI 변동성으로 달러인덱스와 국채수익률이 올라갔었는데, 안정화되었음 => 딱히 시장이 상승/하락할만한 이유가 없음 -> 상승을 위해서는 '모멘텀'이 필요 (⭐️⭐️⭐️⭐️⭐️)

- 전체 시장이 박스권으로 간다면, 작년의 9~10월 조정기간 + 1/15 이후 3월 중순까지 박스권에 머물렀던 것처럼 반복될 확률이 높음 -> 6월 선물옵션 동시만기일 + 6월말 FOMC회의가 개최될 예정이라, 그 때까지는 시장에 별다른 이벤트가 없을 예정 -> 한국시장도 박스권 하단까지 밀리면 하향돌파하는 것이 아니라 반등할 것이고, 마찬가지로 상단부분에서는 되밀리는 상황이 나타날 개연성이 높아보임 => 단기적으로 반등 시도가 나올 것으로 전망

1) 1분기에 미국에서는 개인/기업에게 현금을 지급했고, 대규모 인프라 투자 정책이 나오면서 경기회복에 대한 기대감 -> 2분기 4월은 어닝시즌으로 실적에 대한 기대감 -> 5,6월에는 뭐가 나올 것인가? 중요한 이벤트가 다 끝나서, 시장이 좀 쉬지 않겠는가? 라고 생각하는 것, : 그렇기 때문에 수급을 보면 외국인들이 매수한 섹터 : 금융/유틸리티(통신 등), 매도한 섹터 : IT/경기관련주 중 급등종목(해운/철강), 국내기관은 내수소비주(음식료, 의료 등) 매수, 매도는 경기관련 급등주 -> 외국인들은 굉장히 보수적으로 포트폴리오를 운영, 대표적인 성장주/급등한 주식은 매도해서 차익실현, 기관은 그동안 못올랐던 소외주 중심 매수 => 보수적 운영 => 변화를 일으킬 모멘텀이 필요

-> 오늘(5/17) 하루 시장을 보니 여행/금융자동화기기/항공/엔터/줄기세포/백신진단 시장등이 핫했음, 반대로 손해보험/강관/타이어/철강중소형/생명보험이 많이 빠짐 -> 변화가 계속 이루어지고 있으나, 종목별 변화이지 시장 전체의 변화가 아니다 -> 차별화 움직임 지속 전망

- 시장이 박스권이면, 나도 박스권의 자세를 가지고, 시장의 메이저 플레이어들이 관망세면, 나도 관망세를 가져갈 것(⭐️⭐️⭐️⭐️⭐️)

# 주) 각론은 다음 심층인터뷰에서! 레스기릿!

# 유튜브 링크 : https://youtu.be/w_IteKK3REE

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

'Capital Market' 카테고리의 다른 글

| (요약) 삼프로TV, 5/21 [증시 셔터맨] 신뢰잃은 장세 속 매매 갈증 이렇게 푼다 f.유안타증권 박현상 차장 (0) | 2021.05.23 |

|---|---|

| (요약) 삼프로tv, 5/17 [심층 인터뷰] 물가 상승과 인플레 우려.. 시장의 방향성은 어디로? f.교보증권 박병창 부장 (3) | 2021.05.19 |

| (요약) [심층 인터뷰] 다가오는 6월.. 반도체를 긍정적으로 보는 이유는? f.메리츠 증권 김선우 파트장 (0) | 2021.05.16 |

| (요약) [심층 인터뷰] 전고체 배터리 상용화의 2가지 조건은? f.메리츠증권 주민우 수석연구원 (0) | 2021.05.16 |

| (요약) 삼프로tv, 5/14 주식왕(!) 박현상 차장의 실전 시황 분석! f.유안타 증권 박현상 차장 (3) | 2021.05.16 |