ㅁ'21.8월 투자결산 링크 : https://martinomin.tistory.com/227

’21.8월 투자결산

ㅁ'21.7월 투자결산 링크 : https://martinomin.tistory.com/221 ’21.7월 투자결산 ㅁ '21.6월 투자 결산 링크 : https://martinomin.tistory.com/220 ’21.6월 투자 결산 ㅁ '21.5월 투자 결산 링크 : https://m..

martinomin.tistory.com

[ 1) 9월투자 결산 총평 ]

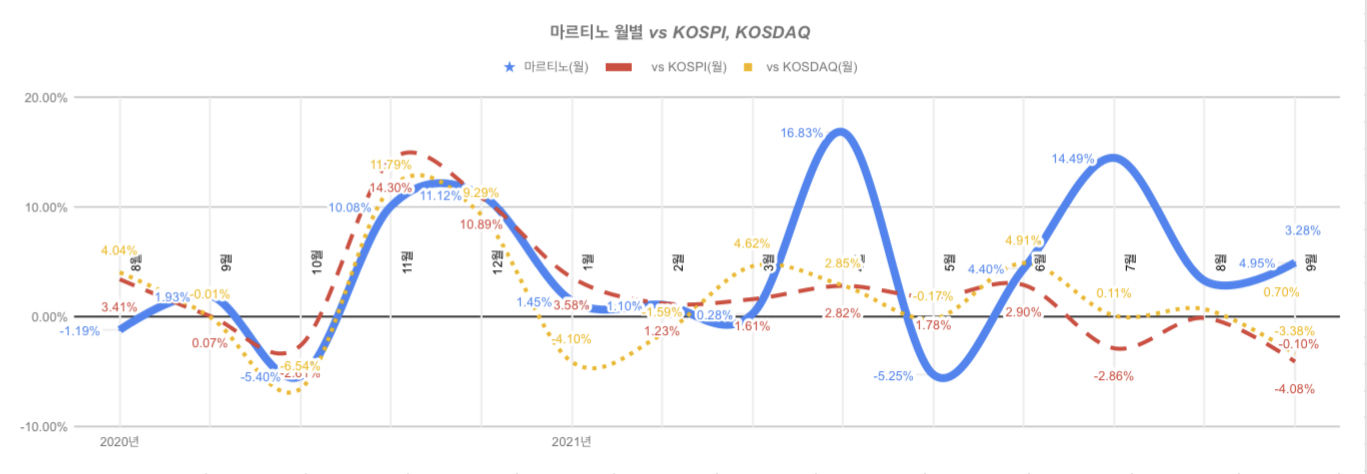

- 9월 한달은 전반적으로 힘든 한달이었습니다. 그나마 보유종목의 포트폴리오가 2차전지(에코프로비엠)+금융주(하나금융지주)+채권성(맥쿼리인프라)의 비중이 하락장 속에도 안정적으로 +4.95%의 월평가 손익률을 기록하며 -4.08%를 기록한 KOSPI와 -3.38%를 기록한 KOSDAQ대비 Outperform할 수 있었습니다.

- 9월말 예탁자산액은 입금액 15.0만원으로 기초대비(9월초) +1.42% 증가한 1,001.2만원으로 마감되었습니다.

- 월간 회전율은 16.12%로 전월의 8.44%대비 소폭 증가했습니다.

[ 2) 9월 기준 자산관리 현황 ]

- 개인투자 총액은 예탁액기준 1,051.3만원을 기록했습니다.

- 평가금액 또한 1,001만원을 기록하며 역대 가장 큰 금액을 기록했으나, 현금비중은 50.0만원/5%로 전월대비 많이 감소하였습니다. 하락장 속에서 기존에 눈여겨뒀던 현대차(005380)의 비중을 크게 늘렸기 때문입니다.

- 목표금액 대비 투자금은 꾸준하게 늘어나고 있는 상황이지만, 반복될 박스권 장세에서 얼마나 목표대비 나아갈 수 있을지 걱정이 됩니다. 시장을 대하는 패러다임을 '버는 것'에서 '잃지 않고 지키는 것'으로 전환해야할 것 같습니다.

[ 3) 수익률/입금액/실현손익/회전율 지표 ]

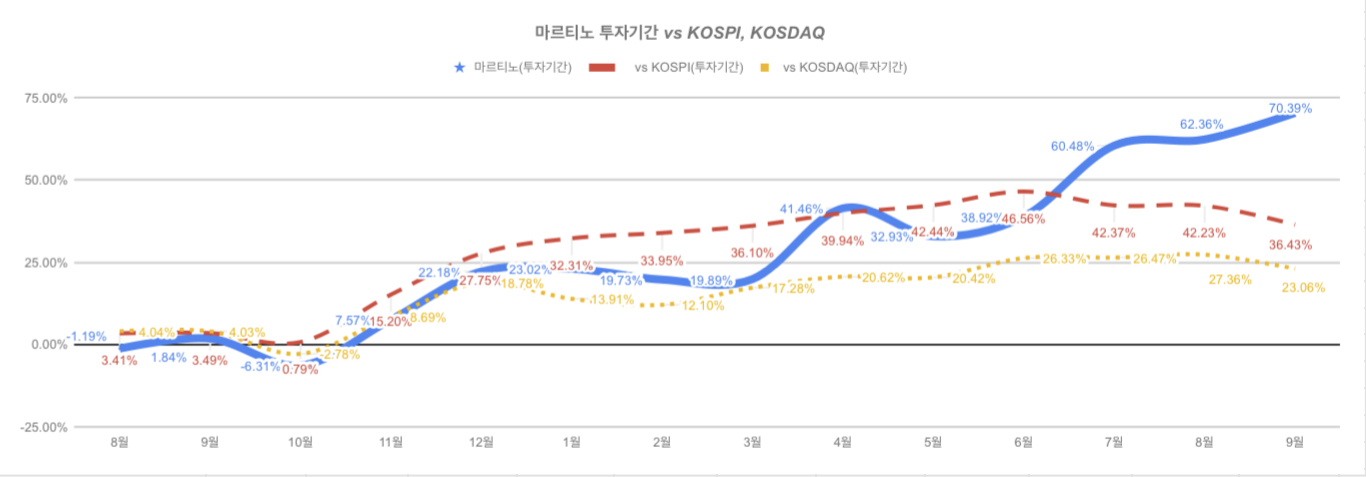

- 2021년 연누계 평가손익률은 42.42%, 투자기간 총누계 평가손익률은 70.39%를 기록 중입니다. 밑에서 더 상세히 다루겠지만, KOSPI/KOSDAQ대비 모두 Outperform 중입니다.

- 기간내 총입금액은 631만원을 기록 중입니다.

- 9월의 경우에는 크게 실현한 것이 없지만, 총누계 실현손익은 263만원으로, 실현수익률은 18.65%를 기록하게 되었습나다.

[ 4) 마르티노 vs KOSPI/KOSDAQ ]

- 개인투자 운용 성과의 벤치마킹 지수로 삼고 있는 KOSPI/KOSDAQ 수익률과 비교했을시, 7~9월의 하락장세(종목별로 차별화가 심해짐) 속에서 소폭이나마의 수익률이 누계 기준의 차이를 가져오고 있다고 판단할 수 있을 것입니다.

- KOSPI와는 엎치락뒤치락하며 엇비슷했던 누계 수익률이 7월을 기점으로 갭차를 벌리는 것을 쉽게 확인할 수 있을 것입니다.

- 더불어서, 개인적으로 KOSPI200내 대형우량주 혹은 KOSDAQ내 대장주 수준(바이오 제외)에만 투자하는 개인투자 원칙이 빛을 발했다고 생각합니다. 사실, 9월 한달은 지리한 박스권 장세속에서 소위 손이 나가는 종목이 없어서.. 그냥 가만히 있었던 부분도 큽니다.

[ 5) 9월 공모주 실적 ]

- 9월의 경우에는 일진하이솔루스(271940)과 현대중공업(329180)이라는 2개 공모에 참가하여, 간만에 달달한 수익을(+80만원)을 달성할 수 있었습니다.

- 공모주의 경우에는 대부분 마이너스통장을 활용하기에 개략적인 금융비용 3만원을 제외했을 시 매도수익 누계는 373만원으로 연말 기준으로는 세후 1달 월급 정도의 추가 수익을 올릴 수 있을 것으로 예상됩니다.

- 10월에는 균등청약이긴 하나 카카오페이 청약 대기 중입니다.

[ 6) 9월 기준 포트폴리오 ] -> 비중확대 +1, 비중축소 -1, 매도 -1

9월 비중확대 현대차, 비중축소 에코프로비엠, 매도 가비아

<비중확대 종목 1개>

- [비중확대] 현대차(005380) 10.5% -> 30.0% 비중까지 확대하였습니다. 기존의 '전기차 포트폴리오' 확대에 따른 수혜가 계속된 비중확대에 대한 아이디어이며, 올 연말까지 최대 +50% 비중까지 현대차로 확대하려고 합니다. 차량용 반도체 부족, 경기 둔화 우려, 코스피에 대한 외인 매도추세속에 대형주로써 디메리트를 받고 있다고 생각하고 있습니다.

<비중축소 종목 1개>

- [비중축소] 에코프로비엠(247540) 4주 중 1주를 매도 하였습니다. 피크아웃에 대한 우려 1, 밑의 전량매도 종목인 가비아의 손실을 메꾸기 위해가 9입니다. (글을 작성하는 시점인 11/7, 에코프로비엠의 '21.3분기 어닝은 서프라이즈로.. 다시 52주 신고가를 경신 50만원 고지를 목전에 두고 있습니다.)

# 관련기사 링크 : http://naver.me/xXr1hIK0

[특징주] 에코프로비엠, 어닝 서프라이즈에 장 초반 강세

에코프로비엠(247540) 이 3일 코스닥시장에서 장 초반 강세를 보이고 있다. 3분기 실적이 증권사들의 기대치를 웃돌자 투자 수요가 몰리고 있는 것으로 풀이된다. 이날 오전 10시 17분 에코프로비엠

n.news.naver.com

<매도 종목 1개>

- [전량 매도] 가비아(079940)를 결국 매도하였습니다. 최초 편입 당시의 이유보다, 3. 윤석렬 테마주로 엮이면서 하락폭을 너무 크게 가져와 전량매도 하게 되었습니다. 손실을 실현하는 것이 싫어, 결국 위에서 언급한 에코프로비엠을 일부 매도하는........ 귀동냥매매, 테마매매는 하지 말자..

# 마찬가지로 글 작성시점인 11/7, 윤석열이 국민의 힘 최종 대선후보로 11/5에 확정되었습니다. 관련기사 링크 : http://naver.me/FDQzZeV1

윤석열, 국민의힘 대선후보 확정…"반드시 이재명 이길 것" [종합]

윤석열 전 검찰총장이 5일 국민의힘 대선후보로 확정됐다. 이날 국민의힘에 따르면 윤석열 후보는 최종 득표율 47.85%를 얻어 1위를 기록해 국민의힘 대선후보로 최종 확정됐다. 경쟁주자 홍준표

n.news.naver.com

[ 7) My 자산 ]

- 해외주식 1주인 애플도 그저 그렇게 순항 중, 전월대비는 소폭 하락(-1,101원)

[ 8) 10월 투자 및 공부 방향 ]

- 10~11월이 워낙 회사 일이 바쁜 시즌이라, 특별하게 무엇을 공부하고 있을지는 잘 모르겠다.

- 투자보다 우선시 되어야하는 것은 역시나 가정이 아닐까..

- 그나마, 10월에 신청해둔 벤자민 그레이엄의 '현명한 투자자'를 완독해서 사내교육 과제를 완료하면 다행일듯

# 구글 스프레드 시트의 경우, 가치투자 연구소의 '간동님' 께서 배포해준 양식입니다. 링크 : m.blog.naver.com/PostList.nhn?permalink=permalink&blogId=ggbbvv&proxyReferer=&proxyReferer=https:%2F%2Fblog.naver.com%2Fggbbvv

개미의 투자일상 : 네이버 블로그

一生一滅

blog.naver.com

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

# 특히나 개별종목에 대한 아이디어/내용은 절대적인 정보가 아니며, 투자의 책임은 투자자 개인에게 있습니다.

'Capital Market' 카테고리의 다른 글

| ’21.11~12월/연간 투자결산 (2) | 2022.01.02 |

|---|---|

| ’21.10월 투자결산 (0) | 2021.11.22 |

| ’21.8월 투자결산 (2) | 2021.09.06 |

| (요약) 삼프로tv, 8/13 [증시 셔터맨] SK하이닉스 8거래일 연속 음봉은 막았다 f.유안타 증권 박현상 차장 (0) | 2021.08.15 |

| (요약) 삼프로tv, 8/10 [증시셔터맨] 공모가 아래에서 시작한 크래프톤, 약상승으로 마감! f.유안타증권 박진희 부장 (0) | 2021.08.11 |