2) 음극(-) : 전류를 흐르게 함, 양극에서 온 리튬이온을 저장/보관, 방전시 저장되어있던 리튬이온이 양극으로 이동하면서 '전류를 흐르게' 해주며, 이때 '전기'가 발생, 흑연

3) 분리막 : 양극과 음극 사이의 미세한 분리막, 미세한 구멍을 통해 리튬이온이 양극↔음극 이동하게 해주며, 폭발 방지를 위해 양극/음극의 접촉을 막는 격리막 역할 수행

4) 전해액 : 리튬이온의 이동을 가능하게 하는 중간 매개체 -> 리튬염

- 전고체 배터리의 경우, 상용화 시점은 '27~'30년 사이가 될 것이며 그 이전까지는 리튬이온 배터리가 대세! ex) OLED가 LCD보다 우수하지만, 아직까지 시장 점유율은 2%대로, 기술이 우수하다고 반드시 시장의 주력이 되는 것은 아님

- 현재 시장에서 주목하고 있는 부분은 '리튬 배터리 첨가제 시장'

- 배터리 3대 소재의 개발방향

1) 양극재는 High-Nickel의 양극화 물질 + CNT(Carbon nanotube) 첨가를 통해 -> 에너지밀도 향상 목표

2) 음극재는 기존 흑연물질 + 실리콘 음극활물질을 섞는 형태 -> 리튬이온 저장용량 향상, 충전시간 개선

3) 전해액은 범용전해물질과 타전해물질의 Mix를 통해 -> 배터리 수명, 저온성능 및 충/방전 효율 개선

3. 배터리 성능 개선에 필요한 첨가제 시장 확대 가능성에 주목

- 지금의 리튬 배터리 구조가 당분간 크게 변화하지 않는다면 이제는 적극적으로 첨가제를 사용해 에너지 밀도를 극대화하는 방향으로 기술발전이 전망됨

- 첨가제의 종류 3가지

1) 실리콘 음극활물질 : 음극제에서 기존 흑연 + 실리콘 음극활물질 : 에너지 밀도 향상, 충전시간 개선!! (★★★★★) -> 단점 : 기존 흑연소재 대비 부피 팽창이 큼

2) CNT 도전재 : (1) 양극재에서 기존 도전재인 카본블랙을 대신해 CNT 도전재를 사용할시, 전자이동도가 높아 도전재 사용량을 1/5 수준으로 줄일 수 있음 -> 남는 공간에 양극화 물질을 추가적으로 투입해, 에너지밀도 상향, (2) 음극재에서는 실리콘 음극활물질의 단점을 보완 -> 보완재 역할로 실리콘 음극재의 팽창을 잡아주는 효과

3) 전해질 : 배터리 수명 향상 및 저온 성능 개선의 효과 기대

(주) 첨가제 각각에 대한 상세 설명 및 이론적 배경을 다루는 파트 3) 배터리 성능을 향상시키는 3가지 마법의 가루 관련은... 다음시간에 계속하겠습니다. 문돌이가 알아듣기에는 너무 어렵네요 ㅠㅠ 참고하시라고, 배터리 부문 Value Chain 첨부합니다.

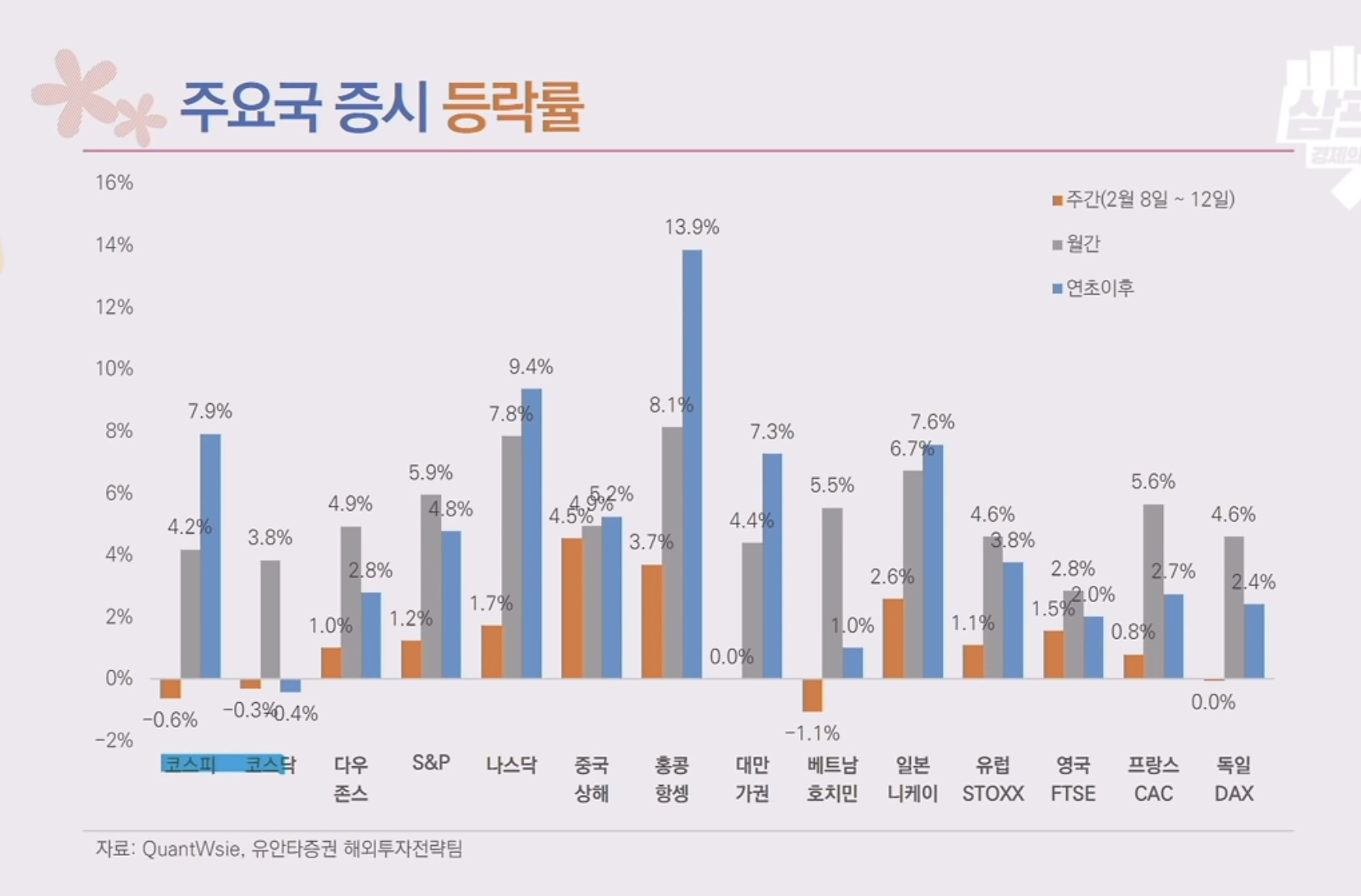

- 대만시장 : 3거래일 거래 불구, 글로벌 반도체 부문의 호조로 반도체 섹터의 상승 (2거래일 누계 약 3.9% 상승)

- 유가의 상승으로, 에너지섹터의 상승률도 좋았음

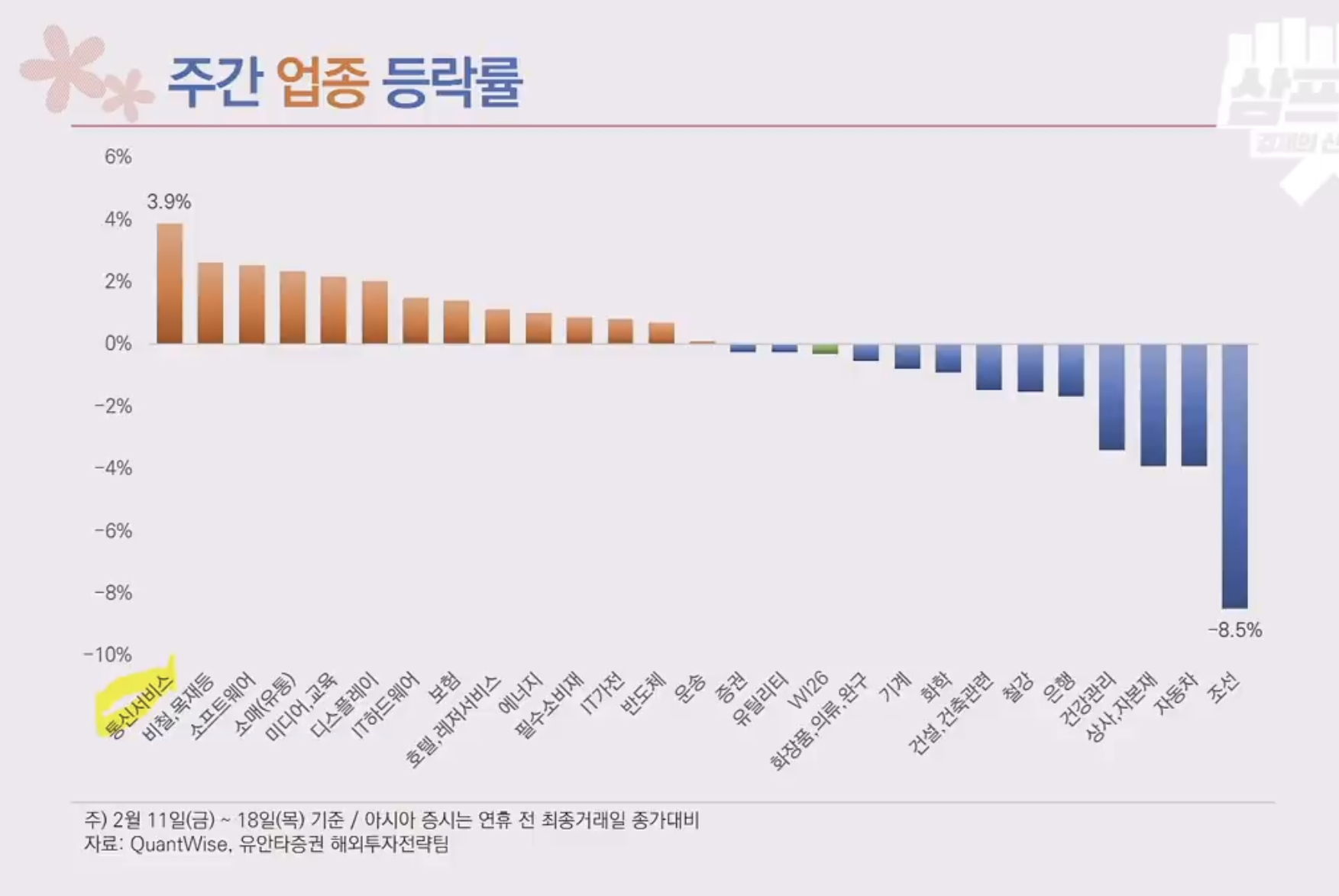

- 코스피의 경우 : 통신서비스 부문의 강세 -> KT의 움직임(최근에 개인적으로 추천받은 LG유플러스(032640)..근데 왜인지는 아직 모름)

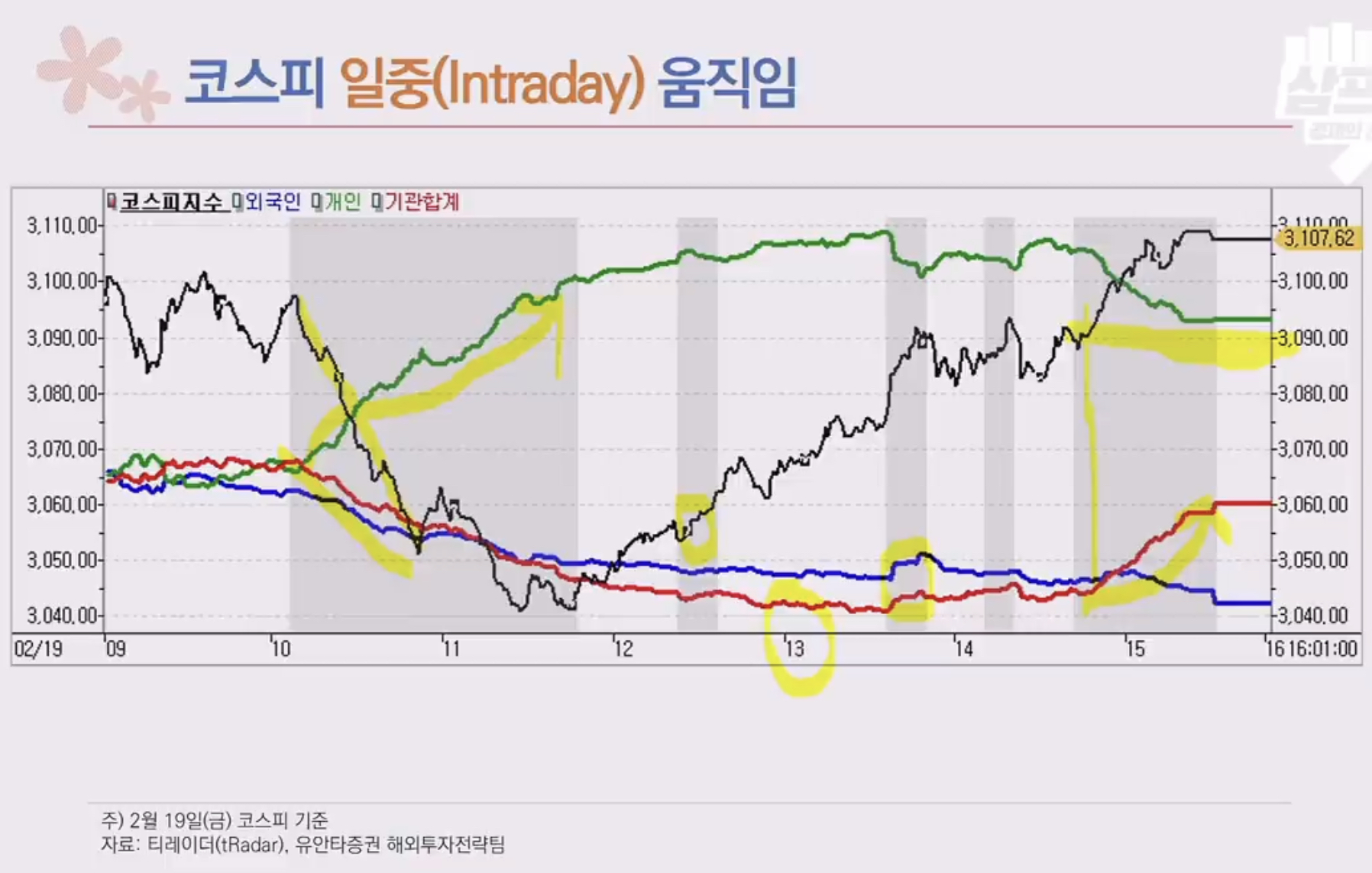

ㅁ 2/19 코스피 일중 움직임 및 코스피와 개인 순매수간의 관계

- 2/19 장중 움직임을 분석시, 10:00 이후 코스피 급락시점 -> 기관,외국인의 양매도, 13시 이후 서서히 회복세, 시가인 3,090선을 회복한 기점부터 기관의 강한 순매수세로 코스피 상승 견인 -> 기관의 경우 13시까지 약 3,700억 순매도, 종가기준으로 700억 순매도, 13시부터 2시간 정도 약 3,000억원 순매수

- 개인투자자가 스마트하다, 스마트하지 못하다가 아니라, 기관/외국인의 움직임을 참고한다면, 보다 나은 투자 수익을 얻을 수 있을 것

- 주체별 월간 순매수 Top 10 : 마찬가지로 수익률이 좋았던 종목은 기관/외국인 중 한개 주체가 동반 매수 -> LG전자/네이버

- 컨테이너 운임지수, 벌크 운임지수 등이 계속해서 고점을 형성하고 있어 -> 올해 해상운송에 대한 모멘텀이 좋을 것이라는 것이 하우스들의 일반적인 뷰

ㅁ 이항 이슈에 대한 AS

- 이항에 대한 공매도 보고서가 반드시 옳은 것은 아니다, 목적성을 생각해봐야한다. 마찬가지로, 매수 보고서도 반드시 옳은 것만은 아니다. 여러가지 정보들을 종합해서 투자 의사결정을 해야합니다.(주)개인적으로 이항에 대해서 저번 방송 이후 솔깃! 했지만 급락사태를 보고 흠칫! 잘 모르는 기업이라, 투자판단을 전혀 못하는 상황입니다.

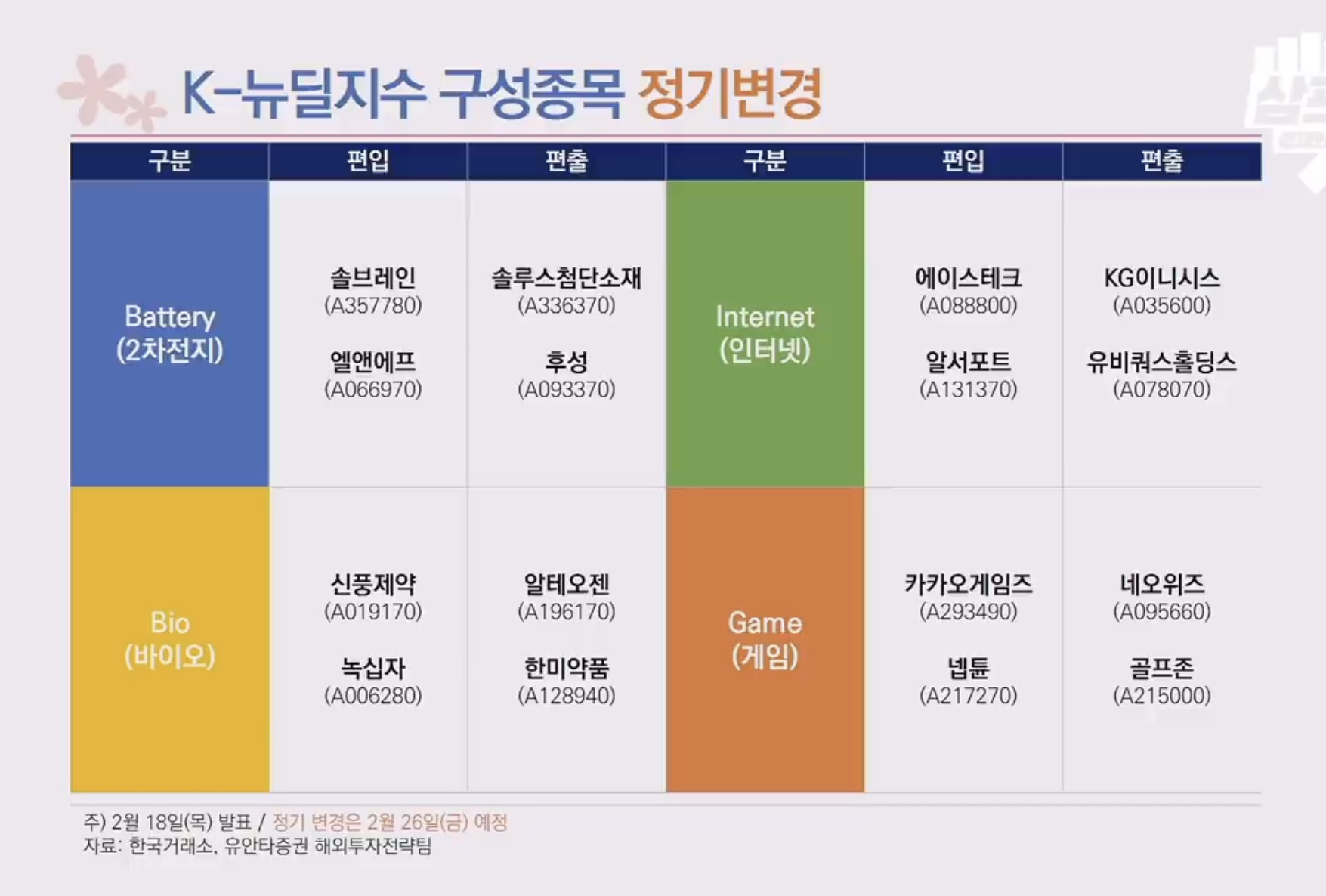

- K-뉴딜지수 : 거래소에서 구성종목 정기변경 공시, 2/18(목) 발표 -> 2/26(금), 편출 : 부정적 수급 영향, 편입 : 긍정적 수급 영향

2) 국내보다 Value를 더 높게 받을 가능성이 높다 -> 미국시장이 규모도 훨씬 크고, 자금조달도 보다 용이 -> 쿠팡은 계속 적자를 내는 중이고, 이러한 경우 벨류에이션을 할때 PSR(Price Sales Ratio/주가매출비율, 주가를 주당 매출액으로 나눈 것으로 기업의 성장성에 주안점을 두고 상대적으로 저평가된 주식을 발굴하는 데 이용하는 성장성 투자지표) 지표를 활용하는데, 유통업계에서는 굉장히 '관대한' 적용 -> 하지만 미국의 경우, 빅테크 기업들의 선례가 있어서 한국시장보다는 좀더 수월하게 상장이 가능하지 않을까라고 생각했을 것

3) Class B(차등의결권으로 쿠팡의 경우 일반주식 대비 29배의 의결권 부여) 발행 가능으로, 공모에 따른 대주주의 지분희석을 방지 -> 2%보유로 58%로 경영권 안정화 가능-> 나스닥은 안되고, 뉴욕증시는 가능 (구글 케이스 참조, Class A-GOOGL, Class C-GOOG, Class B-거래불가, 참조글 : sbhinternational.tistory.com/190)

+@ 뉴욕증시가 나스닥대비 상장요건이 좀더 까다로운데 -> 쿠팡의 재무상황, 향후 이익을 낼 수 있다는 로드맵에 대한 자신감 표출

- 쿠팡의 재무적 상황 : 여전히 영업이익/당기순이익 적자 -> '20년 매출액은 코로나때문에 'Online Shift'가 가속화되면서, E-커머스 업체 모두 수혜를 봄, 다만 '20년 쿠팡의 거래액 기준 추정매출액은 28.7조원(수수료제외), E-커머스 전체시장이 161조원으로 M/S 17% 기록 -> '19년 14~15조원(수수료제외), E-커머스 전체시장이 135조원, M/S 9% 기록 -> '20년에 시장지배력을 많이 가져옴(+7% 수준)

- 쿠팡의 해외진출 : 아직은 시기상정, 오히려 주목해야할 것은 쿠팡의 '택배 라이센스 재취득' -> 풀필먼트(Fulfillment, 물류 전문업체가 판매자 대신 주문에 맞춰 제품을 선택하고 포장한 뒤 배송까지 마치는 방식) 서비스 제공 가능 (백색번호판 -> 노란색번호판)

- 쿠팡의 예상 시가총액은 최대 약 55조원으로 한국기준 5~6위 수준으로, 적정한 가치인가?

A) PSR 기준으로 관대하게 봤을때, 30~55조원 1.6~1.7배로, 알리바바 혹은 아마존 대비 낮은 수준이지만, 시장점유율의 차이를 고려했을 때, 비싸다, 적정하다라고 딱 잘라말하기가 어려운 상황 -> 물론 성장세는 뛰어나고, 롱테일 시장에서 압도적인 점유율을 가져가고 있다는 점에서 계속 지켜봐야할 것

- 쿠팡의 개인공모 가능한가? (NO) 미국에서 개인은 공모불가능 -> 공모주를 담는 ETF를 노려라, 아래 ETF 중 하나에 편입될 것으로 전망

- 상장 이후, E-커머스의 전망? 네이버의 공격적인 투자 '20.2월 브랜드스토어 런칭, 특가생필품, 장보기 기능 런칭 등, 하반기에 CJ대한통운과의 주식교환을 통해 대한통운의 풀필먼트 서비스 도입(빠른 배송) -> 코로나에 따른 소비패턴 변화로 유통업계의 지각변동 가속화

1) 경쟁이 치열해서, 구독서비스 런칭을 통해서 소비자들에 대한 락인(Lock-in 효과, 마치 자물쇠로 걸어 잠그면 못 나가는 것처럼, 하나의 서비스에 고착화된소비자들이 다른 곳으로 옮기기 힘든 현상)효과 강화로, 택배물량이 많아지고, 배송이 잦아질 것 ->골판지/상자.포장재 수요 증가

2) 물류센터의 고도화/자동화, 부지 보유 업체에 대한 주목

3) 온라인 장보기 시장 - 현재 매출비중이 가장 적은 것은 신선식품 분야로 확대시 콜드체인(Cold Chain) 업계 수혜 전망(냉매, 냉동탑차 등)

(주) 클럽하우스에서 우연히 알게된 오린아 연구위원님, 그당시에도 당찬 목소리(?)와 귀에 쏙쏙 꽂히는 설명으로 아~ 실력있으신 분이구나 라는 생각을 하게 되었는데, 이번 글로벌 이슈체크에서 또한 <쿠팡 상장>과 관련하여 궁금한 사항들을 일목요연하게 정리를 해주셨습니다. 개인 유튜브 채널도 운영하시던데, 내용이 굵고 짧으면서 알찹니다! 취준생 시절 유통업계에 대해서도 관심이 많았는데, 여전히 경쟁이 치열하고, 기술의 발전/사회환경의 변화 등과 밀접하게 움직이는 트렌디한 섹터인 것은 여전하다는 생각이 듭니다. 그 당시에는 스마트폰의 도입/본격화가 유통업계에 미칠 영향, 이마트 트레이더스의 성공가능성 등에 대해서 열띤 토론을 했었는데.. 아재요 쿨럭쿨럭~ 오린아 연구위원님이 말씀하신데로, 쿠팡 상장으로 저뿐만 아니라, 대중의 유통업계 전반에 대한 관심고조 및 재평가가 이뤄질 듯합니다!

- 쿠팡의 티커는 CPNG로 뉴욕증권거래소(NYSE)에 상장 될것이며 예상 시가총액은 500억달러(55조원, 한국 6위 기준) - 쿠팡의 상장신고서 메인의 그래프로, ‘20.4Q에 매출액 4조원 달성했으며, ‘18.1Q대비 400% 성장 - 쿠팡관련주 1) 동방(004140)-> 쿠팡이 30개 도시에 100여개의 물류센터를 운영 중으로, 전 인구의 70%를 로켓배송으로 커버 가능-> 이 물류센터부지를 제공한 대표적인 회사가 동방 2) 소프트뱅크 : 손정의 회장의 지분이 공모전 지분율 기준 약 38%(3.3조원) -> 상장 후 21조원 가치 전망, 차등의결권(Class B, 29배)도 이에 못지 않게 확보 전망 (주) 불명확, 김범석 의장이 확보로 기사상에서는 언급

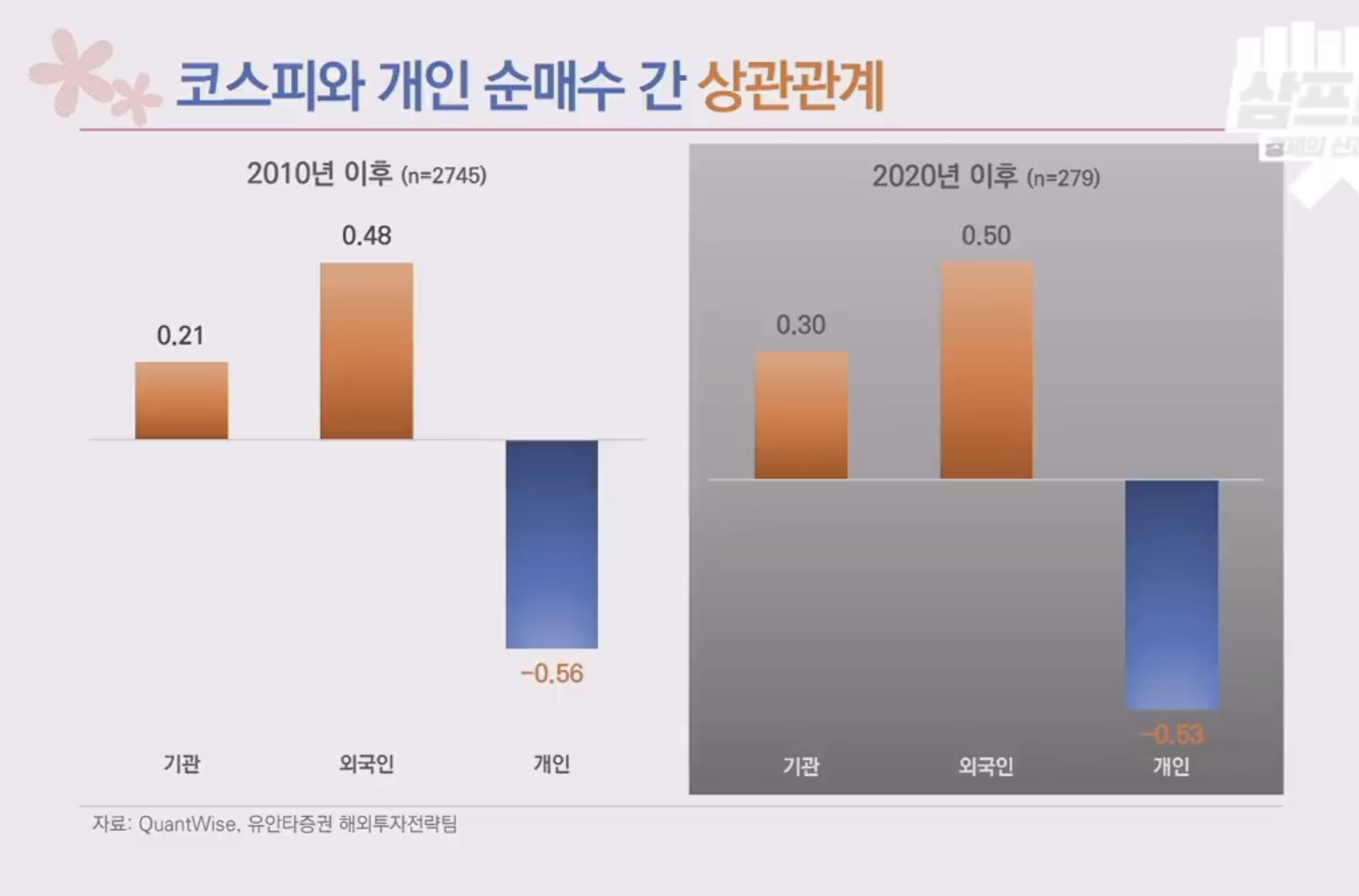

ㅁ2010년 이후 코스피 등락률과 수급주체의 상관관계 - 코스피 등락률과 외국인 순매수 : 국내지수는 외국인의 순매수에 좀더 민감하게 반응한다 # 상관관계 : 기관 21%, 외국인 48%, 개인 -60%(역의 상관관계로, 개인들이 사는 날 코스피가 하락한다 -> but ‘20년 이후는??)

ㅁ그외 이슈 체크 - 주요국 증시 등락률 : 코스피, 홍콩증시가 연초 이후 상승률이 도드러짐 -> 나스닥도 1월 이후 실적발표 전후로 상승

- 주간 Hot stock : 인텔, 엔비디아, 대만은 반도체 관련 주식이 상승

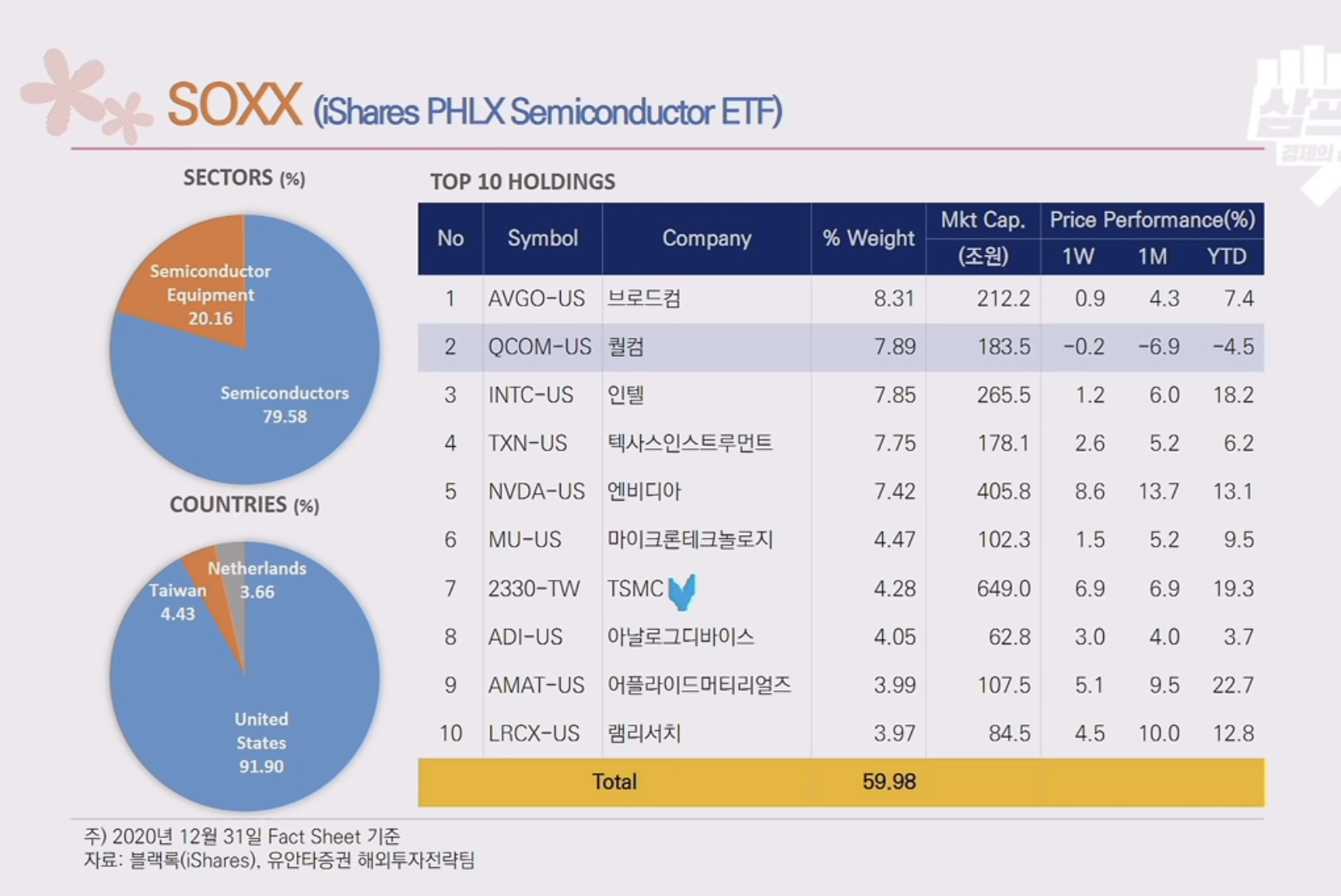

- 미국의 필라델피아 반도체 지수(⭐️⭐️⭐️⭐️)

# S&P500, TSMC, 삼성전자의 상승률과의 비교 -> TSMC > 필라델피아 반도체 지수 > - SOXX : 필라델피아 반도체지수를 추종하는 ETF

: TSMC, 네덜란드의 장비업체 ASML(오로스테크놀러지와 같은 계측장비 업체) 등 포함

(주) 최근 들어 신규 SNS가 굉장히 흥한데, 어제 저는 초대장이 필요한 클럽하우스(Clubhouse)에 입성했습니다. 그외에도 여성전용 틴더로 불리는 범블(Bumble)도 핫하고, 페이스북/트위터 -> 인스타그램 -> 틱톡/클럽하우스 등 SNS도 세대교체가 진행중인 듯한 느낌입니다.

ㅁ 국내증시 현황

- 외국인 순매수 7,500억 순매수, 기관 9,200억 순매도(금융투자 5,300억, 연기금 3,200억 순매도 -> 32거래일 연속 순매도)

- 시가총액 상위기업들 중심의 상승세

- 2/10(수) MSCI 편입 분기 변경 이슈가 가장 큰 이슈 -> 이례적으로 발표를 안함

# 관련해서 '리츠(Reits)' 투자 공부해보기 -> 최근 핫한 데이터센터 리츠, 물류센터 리츠 등, 때마침 삼프로tv에서 또 가려운 곳을 긁어주는듯 합니다. (아직 못봤습니다.) 유튜브 링크 : youtu.be/QhGbZJJtNbM

ㅁ 우주항공 관련 섹터(⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️⭐️)

- 아크 인베스트먼트에서 제출한 증권신고서를 통해 ARK-X 알아보기

- 주요투자 포인트 4가지 : 1) Orbital Aerospace(인공위성 등 지구 궤도 밖 관련 항공우주산업) 2) Suborbital Aerospace (부가적으로 드론, 에어택시 등 지구 궤도 안 관련 항공우주산업), 3) Enabling Technologies (관련기술), 4) Aerospace Beneficiary (수혜 산업)

- 이항홀딩스(EH) : 도심항공모빌리티(UAM, Urban air mobility) 전문 업체 -> 코스피에서는 현대차 등이 관심 (통칭 Flying car)

# 기업 IR자료 보는 법 : KIND 접속 -> 상장법인상세정보 -> IR일정/IR자료실

- 인공위성 관련 이야기가 계속될 수 밖에 없는데, 현재 지구궤도를 돌고 있는 인공위성이 5,000여개(유엔 우주사무소), 최근 3년내 발사된 위성개수가 1,300개 정도로 -> 점점 인공위성 발사가 확대되고 있는 추세 -> 향후 5년 이내 쏘아올라질 위성의 개수는 약 5만여개

- 스타링크(Starlink) 베타 서비스 개시 : 위성인터넷 서비스(Anyplace, Anytime, Anywhere) -> 기존에는 유선으로 인터넷망 연결

(주) 야근하고.. 주말 연휴에 회사 나가서 일하고 해서 이제야 2/10 마감시황 방송을 본게 너무나... 분하고 짜증날 만큼 알차고 좋은 이야기들로 가득찬 방송이네요... 어쩐지 괜시리 보고싶더라니... 진짜 소름돋을 정도로, 우주관련 사업들이 발전하고 있고, 이미 자본시장에서는 발빠르게 이에 대응하고 있는 것을 보니, 더욱 열심히 공부하고, 시사/경제/문화/기술 등의 흐름에 뒤쳐지지 않기 위해서는 계속 노력해야한다는 것을 다시 한번 느낍니다. 이 꿀같은 연휴에, 설당일과 토요일 하루만 쉬게 해준 우리 회사^^^^^^^^, 그래도 충성충성합니다 휴~ 우주 섹터 관련 이야기는 15분 정도로 길지 않으니, 꼭 보시길 추천드립니다.

-> '20년 매출부진 이유 : COVID-19로 인한 경제현황의 불확실성에 따라, 주요거래처들의 설비투자 심리 감소로 인한 일시적인 효과로 판단됨 (인수인의 의견 참조)

- '21년 매출액/영업이익/영업이익률 추정 : 507억/193억/38.1%

-> 매출액 추정근기를 보면, 차세대 모델인 OL-900N(12inch)의 매출이 향후 확대될 것으로 보이며, '21년에 16대/371억원어치 판매 전망 (기존 납품실적이 있는 고객사로부터 '21.상 12대(11대 P/O 수령), '21.하 4대 납품 협의로 제품제작 진행중), 그외 추가적으로 약 135억원의 추가매출 확보 전망으로 '21년 총액 507억원의 매출 달성 전망

2) 매출액 추정근기를 보면 대부분의 구매가 확정되었다고는 하나, 단일고객 의존도가 너무 커서, 변수가 발생할시 '21년 영업이익 실현 가능성 물음표(?) : '20년 영업이익 28억(E) -> '21년영업이익200억(E), but 단일고객이 워낙 대기업인지라, 매출채권의 부도 혹은 기존 계약/PO의 파기는 거의 없지 않을까.....

3) 매출의 대부분이 오버레이 계측장비에 집중되어, 포트폴리오 다변화 필요

ㅁ 보호예수 비중은 76.1%로 양호한 수준이며, 공모후 오버행이슈(대량매도 대기물량)는 없을 것으로 분석(의무확약비율은 37.12%), 장외시세가 46,750원(공모가 대비 122% ↑)

ㅁ 기업분석

1) 반도체 前공정 오버레이 계층 장비를 만드는 회사로 높은 기술 장벽으로 인해 노광 공정 계측 국산화율 전무 -> 오로스테크놀러지만 보유 ('20.10월(2차) 중소벤처기업부가 선정한 '소재/부품/장비 강소기업100'에 선정)

1-1) 오로스테크놀러지가 적용하고 있는 IBO(Image Based Overlay) 기술은 주류 방식이며, 글로벌 반도체 계측장비 1위 업체인 KLA(M/S 60~65%)가 활용 중, 2위 업체인 ASML(M/S 25~30%)는 DBO(Diffraction Based Ovelay)방식 사용 중. 현재 오로스테크놀러지의 세계시장 점유율은 약 5% 추정

2) 오버레이 계측장비 시장은 성장할 전망 -> 반도체 슈퍼사이클과 맞물려서 계측장비 시장도 계속 커질 것으로 전망

3) 복합Chip 소형화 / 반도체 기술 미세화로 前공정 계측장비 분야 지속 성장 전망

4) 오로스테크놀러지의 전략 : 12인치 오버레이 계측장비 기술력을 높이는 한편, 향후 8인치 신규장비 투자 늘리고, 노광 외 다른 前공정 계측 장비 개발 예정(향후 파운드리펩 공급부족 현상 대응 위함)

4-1) 금번 공모자금 중 연구개발에 활용될 270억 중 130억은 약점인 단일 포트폴리오를 개선하기 위해 반도체 전공정 중 전체 과정에 활용되는 Thin-Film 계측장비 개발에 투자할 예정

ㅁ 추정 주가 : 53,272원 ~ 66,000원

- Peer 그룹 PER 산정내역 (SK증권 리포트 발췌)

-> '21년 추정 EPS 1,298원 * 청약 PER 밴드 41.04배 = 53,272원

- '20년 상장기업 넥스틴(348210)(반도체 소자의 회로 제작 공정에서 발생하는 미소 패턴 결함을 검출하는 웨이퍼 미소 패턴 결함 검사 장비를 제조 및 판매하는 전문기술기업)의 주가 66,200원 / 추정PER 51배

-> 오로스테크놀러지 적용시 '21년 추정 EPS 1,298원*51배 = 66,000원

(주) 같은 일정으로 청약하는 유일에너테크도 매력적으로 보이나, 유일에너테크의 경우 매출의 90% 이상이 SK이노베이션에서 발생하는 것을 고려했을때, 최근 시국으로는... 흥행에 성공할 수 있을지 미지수! + 주관사가 신영증권인데 평잔 5,000만원 이상 비례배정으로 계좌도 없는 제게는 너무 불리한 공모입니다. 1월 피비파마의 성공(?)에 이어, 2월 대어 오로스테크놀러지를 놓치지 마세요! PS) 피비파마 청약 후기는 아마 2월 투자결산에 적지 않을까 합니다.

# 참조리포트는 Investor Day 이후 발간된 현대차증권, 삼성증권, 하나금융투자 증권 리포트입니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

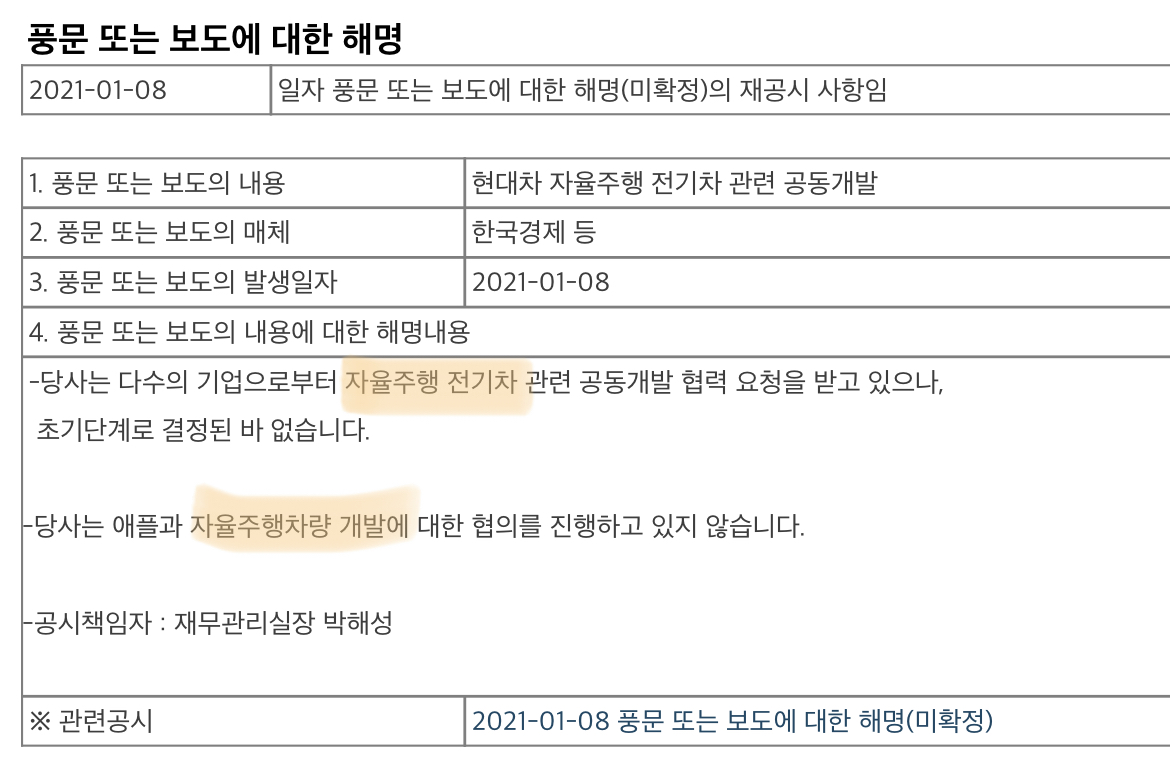

(주) 주말내내 외신발 오락가락 뉴스에 마음을 심난하게 하더니... 결국 09:06 현대차부터 09:07 기아차 그리고 09:22 현대모비스까지.... <풍문 또는 보도에 대한 해명>이 나오면서 불지옥을 열어버렸습니다. 그리고 또 한번 나의 투자 원칙을 어기는 경우, 어떠한 결과를 가져오게 되는지 교훈이 되었습니다. -> 2/8에 바로 포스팅하려고 했으나, 회사일도 바쁘고 Investor Day도 있고, 기아차에 대한 특별한 이해나 공부 없이, '애플'테마에 휩쓸려 주식을 매수했던 점을 반성하며, 얕게나마 기아차에 대해 공부한 내용을 정리했습니다.

- 기사를 요약하자면, 프로젝트 비밀주의를 좋아하는 애플은, 현대차그룹의 언론플레이에 화가나(=upset), 협상을 중단했다, 언제 다시 협상이 재개될지 알 수 없지만, 전세계 완성차 업체 중에서 공급능력과 기술을 가진 업체들이 많지 않으며, 이들 중 얼마나 많은 수가 애플과의 협업에 관심이 있을지 알수 없다.

- 그리고 주말(2/7~8)에 혼란이 걷잡을 수 없어지더니, 결국 <풍문 또는 보도에 대한 해명> 공시의 1차 시한이 나오자마, 현대차>기아차>현대모비스 순으로 같은 문구의 공시가 나오게 된다.

[현대차]

[기아차]

[현대모비스]

-> 해당 공시 모두 사전조율이 된 듯한 동일한 문구에, 의문이 가는 것은 상단의 ‘자율주행 전기차’와 ‘자율주행차량’의 워딩 차이가 무엇인가라는 점이다.

- IR부 근무 경험을 돌아보면, 이렇게 큰 이슈에 대한 공시의 경우에는 한국거래소 공시 담당자와 사전에 커뮤니케이션을 해서 워딩의 모호성이나, 불확실성을 최대한 스크리닝 하는데, 저기 같으면서도 다른 단어들은 다른 의미가 아닐까 하는 강한 의심을 제기하게 한다. -> ‘자율주행 전기차’는 여전히 애플을 포함한 다수의 해외기업과 협의 중, 하지만 단순 내연기관을 사용하는 ‘자율주행차량’은 협의를 하고 있지 않다로 읽고 싶은 것은 내 행복회로 풀가동 탓인가.........

- 오늘 포스팅(2/13) 기준 별다른 후속조치가 없는 것을 봤을때, 우선적으로 애플-현기차 그룹간의 협의는 더이상 이뤄지지 않는 것으로 보임

728x90

ㅁ 2/9 기아차 CEO Investorday 발표 내용

- 이런 분위기 속에서, 2/9 송호성 CEO가 직접 기아차의 미래비젼 및 전략을 밝히는 자리를 마련하게 됩니다.

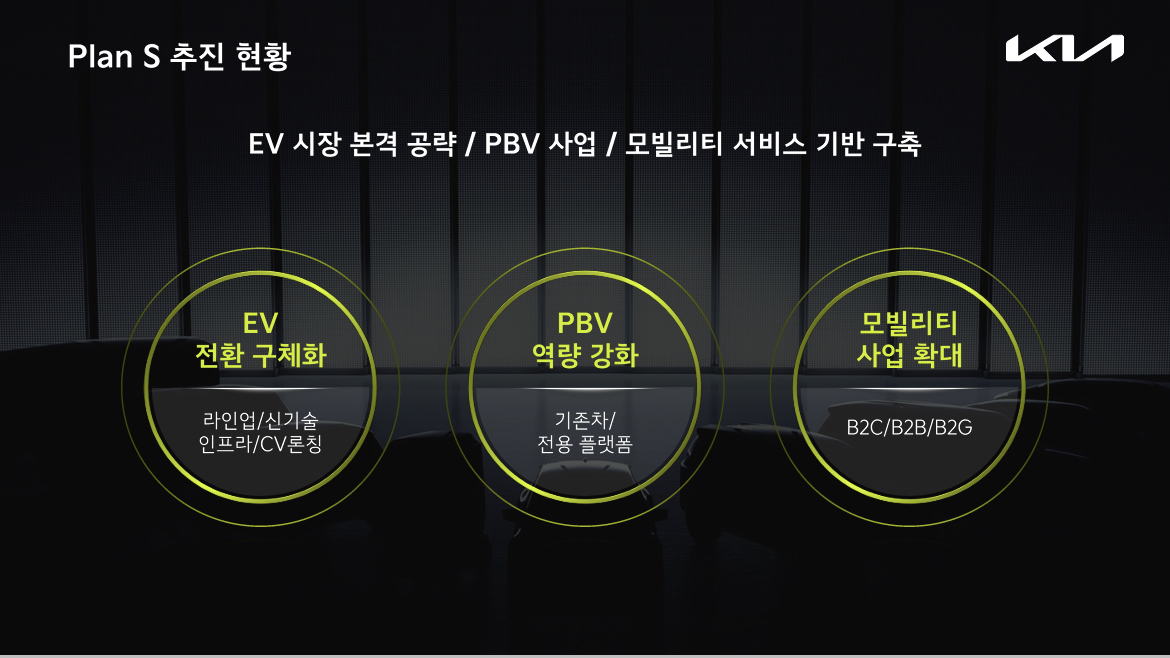

-> "Plan S기반, 브랜드 로고 변화와 PBV사업이라는 독자적 사업영역 구축으로 Mobility 기업으로 빠르게 변신"하겠다.

- 발표 주요 내용

1) Kia Transformation : 사명, 로고변경으로 새로운 정체성 부여 -> EV, PBV 중심 전략적 전환

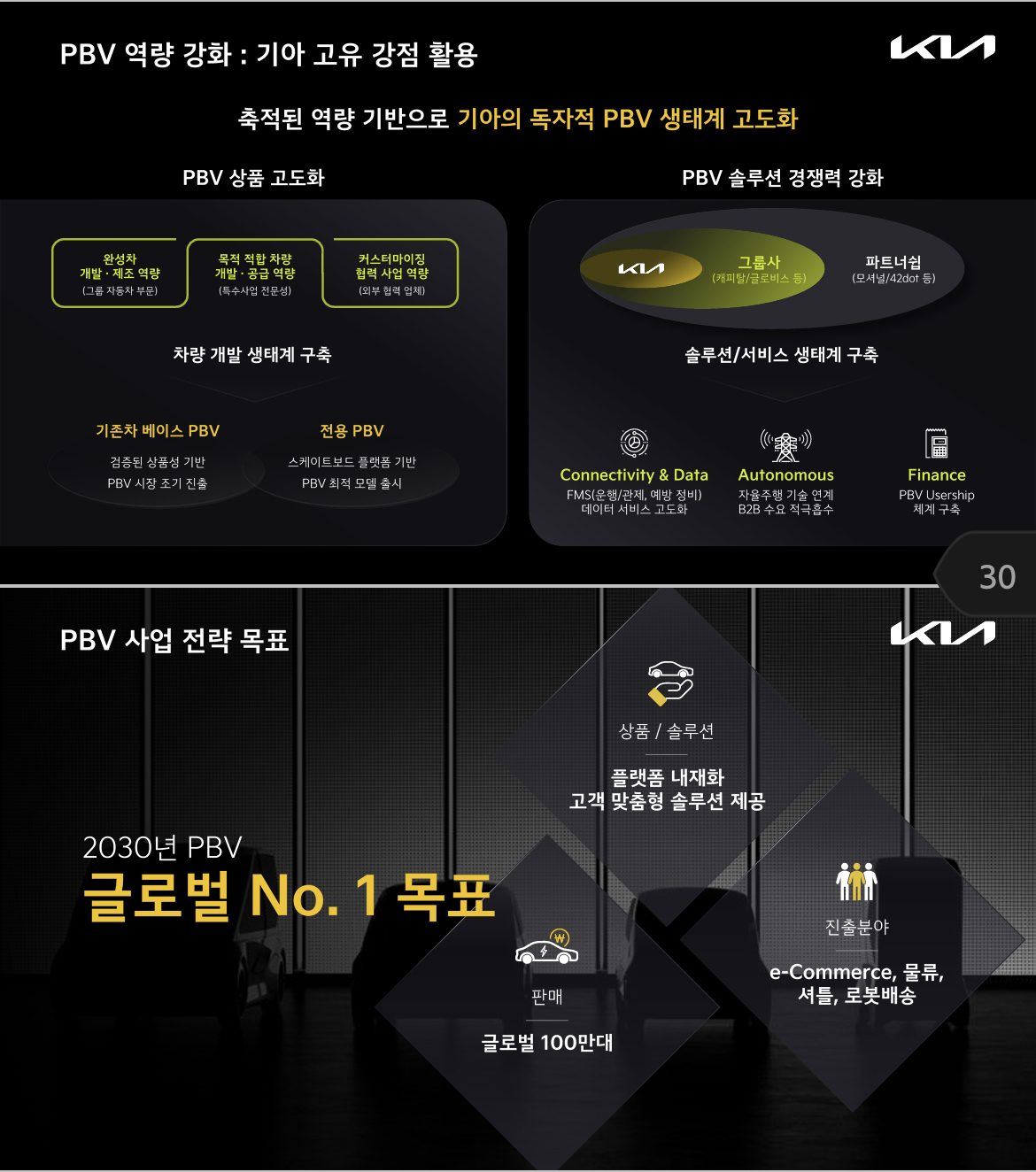

2) Plan S의 구체화 및 3대 축 : EV전환, PBV역량강화, 모빌리티 사업 확대

# PBV : Purpose Built Vehicle, 목적 기반 모빌리티

- '20년 시장 리뷰 : 2대 핵심사업 전략(선제적 EV전환, EV/AV 기반 모빌리티 서비스), 2대 전략 수행기반(New Brand 전략, 기존사업 수익성 개선), '25년까지 11개 EV모델, 친환경차 비중 25%, EV점유율 점유율 6.6%, OPM 6% 달성 목표했으나, COVID-19 영향으로 수요는 줄고, EV 비중은 확대

- Plans S 추진현황

(1) EV전환 : '30년 글로벌 405만대, 친환경차 비중 40%, 글로벌 EV 1Tier 목표('30년 EV 85.3만대 판매목표)

(2) PBV 강화 : 소형~대형까지 PBV 시장 대응을 본격화할 계획, 목적을 고려한 상품 고도화와 계열사/파트너쉽 활용한 솔루션 강화로 '30년 E-커머스, 물류, 셔틀, 로봇배송 등 글로벌 100만대를 판매해 글로벌 1위를 목표

(3) 모빌리티 : 구독 및 쉐어링 결합 서비스 런칭 계획. 지역별, 기간별 서비스 포트폴리오를 국내외 구축해 모빌리티 사업역량을 확대할 계획

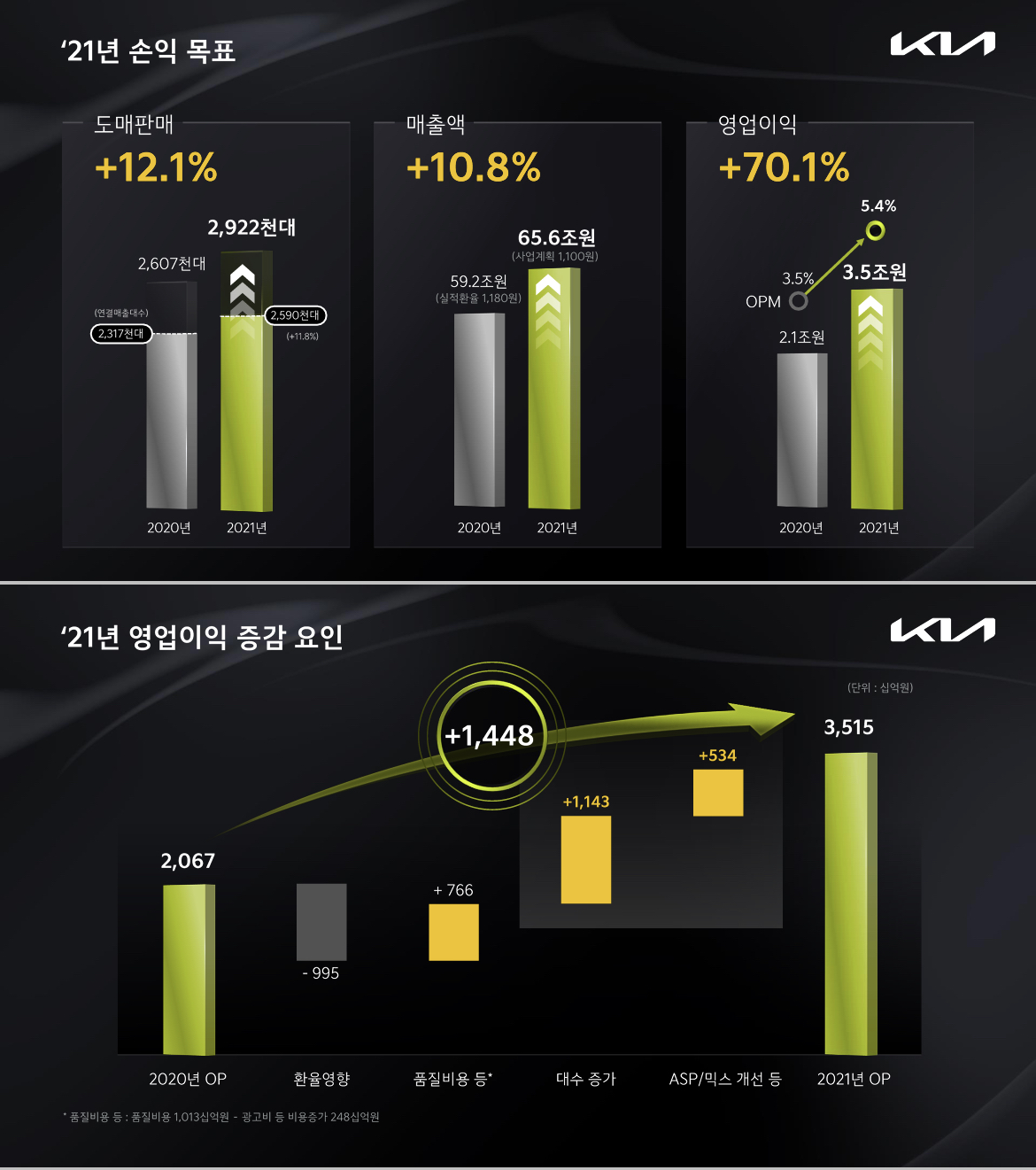

- 재무목표 : 1) 부정적 환율(1,180원 -> 1,100원), COVID-19 영향 지속으로 내수판매 감소 및 광고비 증가 등에 기반한 보수적인 '21년 가이던스(OPM 5.4%) 제시했지만 -> '22년(6.7%, +1.7%p), '25년(7.9%, +1.9%p) 중장기 목표 상향으로 재무적 자신감 시사

ㅁ 주요 애널리스트 코멘트 및 목표주가

증권사 / 애널리스트

목표주가 / 투자의견

코멘트

현대차증권 / 장문수

120,000원(유지) / 매수

12개월 선행 P/E 8.8배 < KOSPI 200 P/E 14.7배 대비 40% 할인중, 과거 0~30% 할인 고려시 주가매수 추천

삼성증권 / 임은영

120,000원(+10,000원) / 매수

PBV 사업을 전기차 사업 가치평가에 반영, 업종 Top-pick 유지, 애플카 협상 중단 뉴스로 인한 주가조정시기를 매수기회로 활용하기를 권유

하나금융투자 / 송선재

110,000원(유지) / 매수

자율주행/모빌리티/모빌리티파운더리 부문에서의 역량강화 등은 중장기적으로 실적/주가에 긍정적인 영향을 줄 것

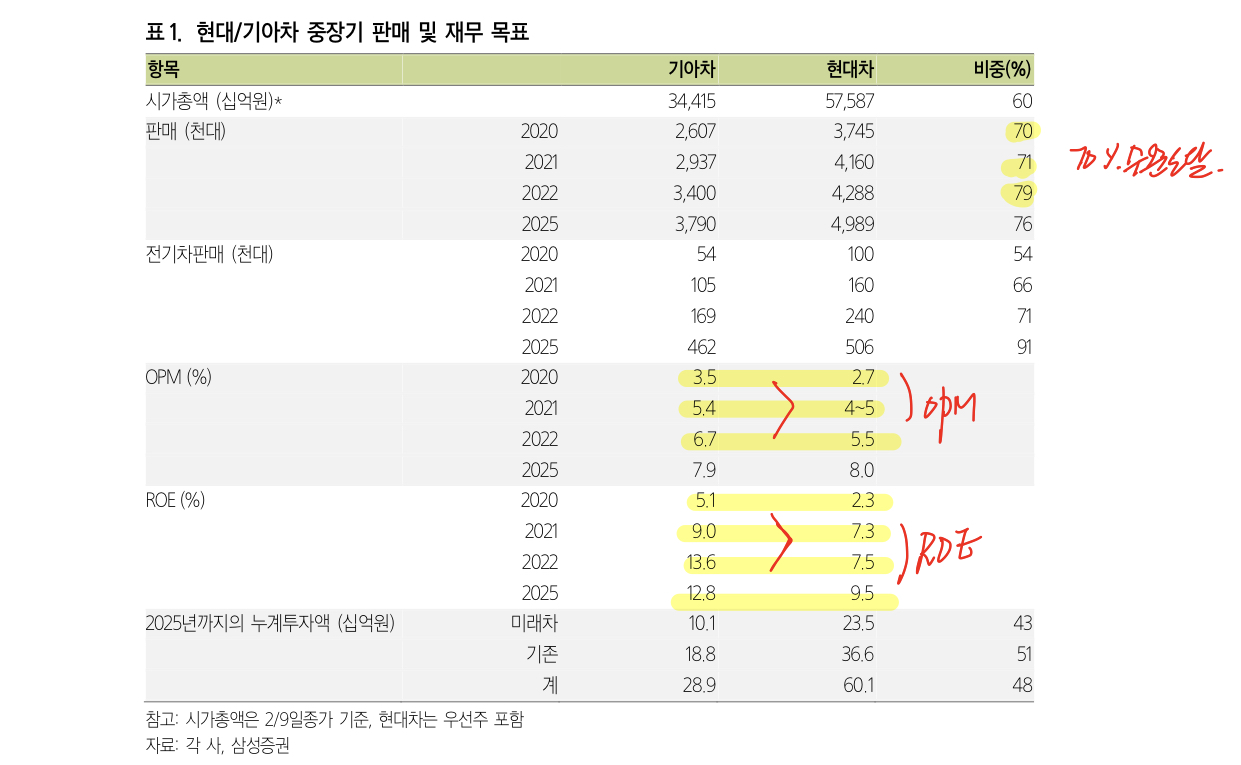

- 삼성증권 임은영 애널리스트의 리포트에서 발췌한 '현대/기아차 중장기 판매 및 재무목표'와 '기아차 Valuation' 평가를 아래에 붙입니다. -> 현대/기아차 중장기 판매 및 재무목표

-> 기아차 Valuation 평가

(주) 애플이라면 눈에 불을 켜는.... 못된 습성으로 인한 별다른 분석없이 상투를(52주 신고가) 잡고, Investor Day 때 계약의 구체적인 내용 발표라는 뇌동매매로 희망회로 불태우다가, 뜻밖의(?) 협의 결렬 소식에 다시 뇌절한 역대급 이벤트........ 역시나 나에게 이런 테마성/단타성 매매는 맞지 않는다걸 새삼 깨달을 수 있었던 좋은 교훈이 되었습니다. 번외로 증권사에서 보고 있는 기아차는 여전히 매력적이며, 성장가능성이 높은 우량한 기업임을 이번의 짧은 공부를 통해 새삼 느끼게 됩니다. 조정이 일부분 있을 것은 분명해보이는 사실이나, 재진입할지는 아직 결정하지 못하였습니다. 이번의 뇌동매매를 잊지 않기 위한...... 매매일지를 첨부합니다. 반성합니다ㅠㅠㅠㅠㅠ

# 참조리포트는 Investor Day 이후 발간된 현대차증권, 삼성증권, 하나금융투자 증권 리포트입니다.

(주) 몇차례 밝혔다시피, 2차전지/반도체 부문에 직접적인 관심을 가지게 된 동기는 '애플'의 전기차 출시 관려 루머입니다. 막연하게, 언제 전기차가 상용화되겠어, 이게 산업에, 경제에 무슨 영향을 미치겠어? 라며 관심을 두지 않았던 분야에 '애플'이 진입하려 한다는 이야기는 신선한 충격이었습니다. 그 후 '전기차-2차전지-반도체'의 3가지 섹터가 밀접하게 연관이 되어있다는 확신이 들면서, 본격적으로 소위 말하는 주식 공부를 시작하게 되었습니다. 이 리포트는, 2차전지에 관심이 있다면 꼭 읽어보라던 회사 동기형의 조언을 받아, 스터디하게 되었습니다. 내용이 전문적이고 깊어, 초보자인 제가 한번에 소화하기가 힘들어, 3~4편에 걸쳐서 정리해야할 것 같습니다. 다만, 처음 접하는 내용인 만큼, 글 중간 중간에 오류가 있을 수도 있습니다. 주의 부탁드립니다.

[1] 배터리 기술에서도 First Mover인 테슬라

1. 테슬라 '배터리 데이'가 기다려지는 이유

- 전기차 배터리는 차량 가격의 1/3가량을 차지하는 핵심 부품, 전기차의 주행성능 = 배터리 성능

-> 제한된 공간내에서 최대한의 성능을 낼 수 있도록 단위부피당 높은 용량을 구현하는 것이 관건이며, 수명이 길어야하고, 운행 중 발생할 수 있는 충격뿐 아니라 고온/저온에서도 높은 안정성을 보여야함

- 테슬라가 배터리사업을 수직계열화해서 경쟁사보다 기술/연구개발에 적극적인 목표는 명확함

-> '차세대 저비용 고성능 배터리'의 '대량생산' -> 배터리 셀 가격을 내연기관차의 Price Parity(균형가격)로 알려진 $100/kWh로 달성하는 것이 선결과제

-> 이를 위해 기존 기가팩토리(Giga Factory)보다 큰 테라팩토리(Tera Factory)를 구축할 것으로 보임

- 테슬라의 Roadrunner 프로젝트는 독자적인 배터리 셀 양산 기술 확보를 위한 테슬라의 프로젝트로 1) 원가절감, 2) 에너지밀도 개선, 3) 내구수명 향상 등이 목적

-> '19.5월 Maxwell Technologies라는 배터리 생산업체를 인수했는데, Maxwell은 '건식전극 코팅 방식' 기술을 보유 중

-> 건식전극 코팅 방식은 기존 습식방식 대비 1) 에너지 밀도를 200~250Wh/kg → 300Wh/kg까지 높일 수 있고, 2) 2배의 수명개선효과, 3) Solvent(용매) free 공정을 통해 생산성을 크게 높여, 원가절감 효과가 큰 것으로 분석됨

-> 또한 중국 CATL과의 협업으로 LFP(리튬인산철) 배터리로 1) 가격경쟁력, 2)장수명(100만 mile) 확보, 부족한 주행 성능은 CTP(Cell-To-Pack) 기술로 극복하려고 함

2. 테슬라, 한 번 충전으로 서울에서 제주도 까지 간다.

- 전기차 주행거리를 늘리기 위한 방법은 3가지로 구분됨, 1) 차량에 탑재되는 배터리 에너지 밀도의 개선, 2) 자동차 경량화, 공기저항계수의 감소, 3) 소프트웨어적인 회생 제동 시스템 변경

- 테슬라는 기존 완성차 OEM 업체들 대비 월등히 높은 주행거리 성능을 지니고 있음

-> '21년에 Model S를 첫 출시한 테슬라는, 8년만에 배터리용량을 60kWh → 100kWh, 주행거리를 335km → 647km 까지 끌어올림 <-> 비테슬라 진영은 아직 400km 전후 영역대에 머물러 있음

-> 또한 배터리 가격도 대량생산에 적합한 원형배터리를 탑해하고 있어, '16년 $230/kWh → '20년 $127/kWh를 달성 <-> 비테슬라 진영은 $293/kWh → $156/kWh 달성

# 비테슬라 진영은 최대 주행거리를 500km 이상 확보하고, 배터리 가격을 $100/kWh 이하로 낮춰야 할 것

3. 테슬라 로보택시의 선결 과제, 100만 mile 배터리

- 테슬라는 배터리 수명 측면에서도 한발 앞서고 있음

-> 100만 mile(160만 Km) 배터리 구현 위해 1) 불순물 없는 단결정 NCA 양극재를 적용하거나, 2) CATL의 LFP 배터리 기술을 활용할 가능성 높음

-> 일반소비자는 10~20만 Km에서 차량을 교체하겠지만, 테슬라가 원하는 것은 '로보택시' 사업

: 100만 mile 배터리와 완전 자율 주행 기술을 통해 로보 택시 서비스 사업을 시작할 계획

1) Auto Pilot 모드에서 30억 mile 이상을 주행하며 인공지능 기반 Neural 네트워크를 통해 데이터를 누적 중

2) 자체 개발한 FSD(Full Self Driving)컴퓨터 장착 -> 이때 갑툭튀 삼성전자의 14nm FinFET 공정, HW 2.5, HW 아키텍쳐 적용, 삼성전자 엑시노스(Exynos SOC) 및 ARM A72 Core(12 Core) 기반 CPU(2.2GHz)를 메인프로세스로 채택

-> 동작속도는 36TOPS(1초당 1조회 부동소수점 연산 처리 가능 성능)이며, 쌍방향 Neural 네트워크롤 총 72TOPS 구현이 가능해 2개의 칩으로 테슬라가 완전 자율주행의 필요조건으로 설정한 144TOPS 달성 (무슨소리인지...ㅠㅠ)

- 100만 mile 배터리 구현 방법은 크게 1) 단결정 NCM/NCA 양극재를 사용해 배터리 성능을 향상시키는 것, 2) CATL의 LFP 기술을 활용, 1회 충전시의 주행거리는 조금 낮지만, LFP 배터리가 가지는 장수명/원가 경쟁력의 장점을 취하는 것

1) 현재 상용화된 양극재는 대부분 다결정 구조 -> 배터리 사용 과정에서 다결정 양극재는 각종 부반응(Side reaction)을 일으켜서, 배터리 효율이 감소됨

-> 단결정 양극재는 부서지는 잔해물과 불순물이 없기 때문에, 1) 수명향상, 2) 에너지 밀도 증가, 3) 가공비 절감등의 효과 기대 + Maxwell의 '건식자극 코팅 공정' 도입시, 추가적인 원가 경쟁력까지 확보 가능 전망

# 테슬라는 최근 '니켈-코발트-알루미늄 전극 합성법'이라는 특허 출원 -> 효율적인 가열공정을 통한 단결정 NCA 구조 조성 방법에 관한 것

2) 테슬라 - 중국 CATL 협업을 통한 LFP 기반 100만 mile 배터리 개발 -> but, LFP 배터리는 NCM/NCA 대비 에너지 밀도가 낮지만 <-> 화학정 안정성과 저비용, 장수명의 장점이 매력

# 리튬이온 배터리의 양극재는 전체 재료비의 30~35%를 차지하는 핵심소재로

-> 사용된 금속염의 구성성분에 따라 LCO, NCM, NCA, LMO, LFP 등으로 구분, 2) 격자 구조에 따라 층상(Layered), 스피넬(Spinel), 올리빈(Olivine)으로 나뉨

-> 층상구조는 LCO, NCM, NCA : 넓고 평평한 층간 사이에 많은 양의 리튬이온 보관가능, 에너지 용량이 높다는 장점, but 고전압 충전시 안정성이 떨어진다는 단점

-> 스피넬 구조는 LMO : 가격이 낮고, 격자구조가 이쳅적 형태를 가져 안정성이 높음, but 에너지 용량이 작고, 충방전이 계속될 수록 용량 및 수명이 저하된다는 단점

-> 올리빈 구조는 LFP : 층상구조에 비해 격자 구조 안정성이 높고, 방전시 리튬이온이 빠져나가도 결정 구조가 손상되는 현상이 적어, 수명 안정성이 높다는 특징, 또한 고가의 코발트 금속대신 저가의 철을 사용해 경제적인 측면에서도 유리, but 리튬이온의 확산속도가 늦고(?), 전압이 3.2V로 3.6~4.0V의 다른 리튬이온 전지보다 에너지밀도가 낮음

- 지금까지 LFP 배터리의 문제점은 전기차에 사용되는 NMC, NCA 배터리보다 에너지 밀도가 훨씬 낮다는 것

-> CATL의 LFP 배터리의 에너지 밀도는 160~190Wh/kg 수준에 도달하기 시작했고, '21년도에 200Wh/kg 도달을 목표

-> 하지만 동일 로드맵으로 볼때, NCM/NCA의 배터리는 300Wh/kg 달성 전망 but, LFP는 가격이 저렴하다!

# NCM 셀가격은 $130/kWh, LFP 셀가격은 $100/kWh 수준으로 약 30% 저렴

-> 현재 시판중인 전기차의 배터리 에너지 밀도는 약 200Wh/kg으로 LFP 또한 크게 떨어지는 것은 아님, 이러한 에너지 밀도 보완 위해 CTP(Cell-To-Pack) 전환 효율을 기존 70% → 80~85%로 높여, 배터리 팩기준 배터리 탑재 용량을 극대화 시킬 것으로 보임

-> 모듈을 제거하고, 셀을 팩에 직접 넣을 경우, 공간 활용도가 높아져, 동일 차량에 탑재되는 배터리의 에너지밀도를 기존 대비 10~15% 증가시킬 수 있음 -> LFP 배터리는 내열성과 안정성이 높아, 상대적으로 냉각 장치 및 패키징에 필요한 부품수를 줄일 수 있어, CTP 적용에 유리

(주) 2차 전지에 대한 기초 지식이 아무것도 없는 상황에서, 이해하기가 상당히 힘들었던 내용들이 많았습니다. 사실 아직까지도 수박 겉핥기 수준으로 밖에 이해를 못하고 있지만, 차근 차근 기본 그림을 그리는 시간으로 생각해야 할 듯합니다. 와이프님의 명으로 테슬라 주식을 일부 보유하고 있지만, 단순 전기차 회사 -> 자율주행 등의 신규 플랫폼 회사 -> 2차 전지 회사로 보일만큼, 테슬라에 대한 이해도(?) 점점 늘어가고 있습니다.

- 선발주자인 LG화학과 후발주자인 SK이노베이션의 기술력 차이는 미미한 수준 -> 배터리 에너지 밀도의 차이, 1kg당 W(와트) 기준, CATL의 NCM 811 기준 280w/kg, SK이노베이션 811 기준으로 275w/kg 으로 큰 차이가 없다. (811이 아직 정착되지는 않았다.) -> 지금 배터리의 에너지 밀도를 좌지우지하는 것은 양극재(이론상 한계에 도달)쪽이고, 음극재 쪽에서 실리콘을 높여가면서 효율을 높이기 위한 노력이 이뤄지는 중 -> 이제는 생산능력의 차이/규모의 경제가 더 중요해지고 있음 -> 수요보다는 공급이 압도적으로 부족한 상황

(주) 2차전지 쪽은 아직 굉장히 어렵고 ㅠㅠ 이해가 안되는 부분이 많습니다. 차근차근 공부를 해야할 듯 하지만, 반도체 만큼이나 각광 받을 분야일 듯 합니다. 이번 방송은, SK이노베이션이라는 기업에 대해서 조금이나마 이해 할 수 있었던 좋은 방송이었던 것 같습니다! 모두 열공하세요~ :) 덧) 근데 제목은... 본문 내용과는 거의 연관이 없는 짤막한.........