# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다. 투자의 책임은, 본인에게 있습니다.

# 참조리포트는 NH투자증권, SK증권, 흥국증권 리포트 및 오로스테크놀로지 IR자료와 하단의 유튜브입니다.

오로스테크놀로지 홈페이지 : www.aurostech.com

AUROS Technology

Careers 반도체 계측/검사장비Software Engineer Submit

www.aurostech.com

오로스테크놀로지 IR자료 : finance.naver.com/sise/ipo.nhn#322310

IPO : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

유튜브 (1) youtu.be/vqZLRF1-8w8

유튜브 (2) youtu.be/yg7QLyroC8Y

ㅁ 기업명 : 오로스테크놀러지 (Auros Technology)

ㅁ 설립일/임직원(명) : '03.10월 / 94명

ㅁ 청약일정/주관사 : 2/15~16, / 키움증권

ㅁ 기관수요예측/공모가 : 1,260:1(양호한 수준) / 공모가는 17,000~21,000원 中 21,000원으로 확정(공모가 밴드 상단초과 신청비율 100%, 25,000원 이상 73.5%, but 21,000원으로 확정) -> 399억원규모

ㅁ 일반청약자 배정 물량 : 475,000주로 전체 물량의 25.0% 수준 (균등배정)

ㅁ 자금의 사용 목적 : 제비용 순수입금은 약 385억이며 -> 시설투자 100억, 해외법인(중국) 지원 및 설립 153억, 연구개발금 270억으로 사용될 예정

ㅁ 재무에 관한 사항 :

- EPS(Earnings per Share) : ('17년 140.4% -> '18년 67.6% -> '19년 42.2% -> '20.3Q 34.4%)

- 부채비율 매년 개선 중 : ('17년 140.4% -> '18년 67.6% -> '19년 42.2% -> '20.3Q 34.4%)

- 이자보상배율 매년 개선중 (흥국증권 '17년 13.5 -> '18년 125.2 -> '19년 190.9 -> '20.3Q 미산출)

(마르티노 ''18년 64.6 -> '19년 56.1 -> '20.3Q 63.2)

#흥국증권 상 기재된 이자보상배율 수치 차용하였으나, Dart상 기재된 이자비용과의 차이 발생.. 무슨 수치를 사용한거지?

- 재고자산 회전율 매년 개선중 ('17년 5.76 -> '18년 5.47 -> '19년 4.01 -> '20.3Q 3.18)

- 매출채권 회전율 매년 개선중 ('17년 7.12 -> '18년 16.96 -> '19년 90.52 -> '20.3Q 7.81)

- '19F 매출/영업이익/영업이익률 : 269억/98억/36%

- '20.3Q 매출/영업이익/영업이익률 : 145억/40억/27%

-> '20년 매출부진 이유 : COVID-19로 인한 경제현황의 불확실성에 따라, 주요거래처들의 설비투자 심리 감소로 인한 일시적인 효과로 판단됨 (인수인의 의견 참조)

- '21년 매출액/영업이익/영업이익률 추정 : 507억/193억/38.1%

-> 매출액 추정근기를 보면, 차세대 모델인 OL-900N(12inch)의 매출이 향후 확대될 것으로 보이며, '21년에 16대/371억원어치 판매 전망 (기존 납품실적이 있는 고객사로부터 '21.상 12대(11대 P/O 수령), '21.하 4대 납품 협의로 제품제작 진행중), 그외 추가적으로 약 135억원의 추가매출 확보 전망으로 '21년 총액 507억원의 매출 달성 전망

-> 매출원가 201억, 판관비 113억 추정 -> 영업이익 193억 발생 전망

- 단점/리스크 : 1) A고객(SK하이닉스) 매출 편중, '19년 91.9% -> '20년 3Q 98.8%

2) 매출액 추정근기를 보면 대부분의 구매가 확정되었다고는 하나, 단일고객 의존도가 너무 커서, 변수가 발생할시 '21년 영업이익 실현 가능성 물음표(?) : '20년 영업이익 28억(E) -> '21년 영업이익 200억(E), but 단일고객이 워낙 대기업인지라, 매출채권의 부도 혹은 기존 계약/PO의 파기는 거의 없지 않을까.....

3) 매출의 대부분이 오버레이 계측장비에 집중되어, 포트폴리오 다변화 필요

ㅁ 보호예수 비중은 76.1%로 양호한 수준이며, 공모후 오버행이슈(대량매도 대기물량)는 없을 것으로 분석(의무확약비율은 37.12%), 장외시세가 46,750원(공모가 대비 122% ↑)

ㅁ 기업분석

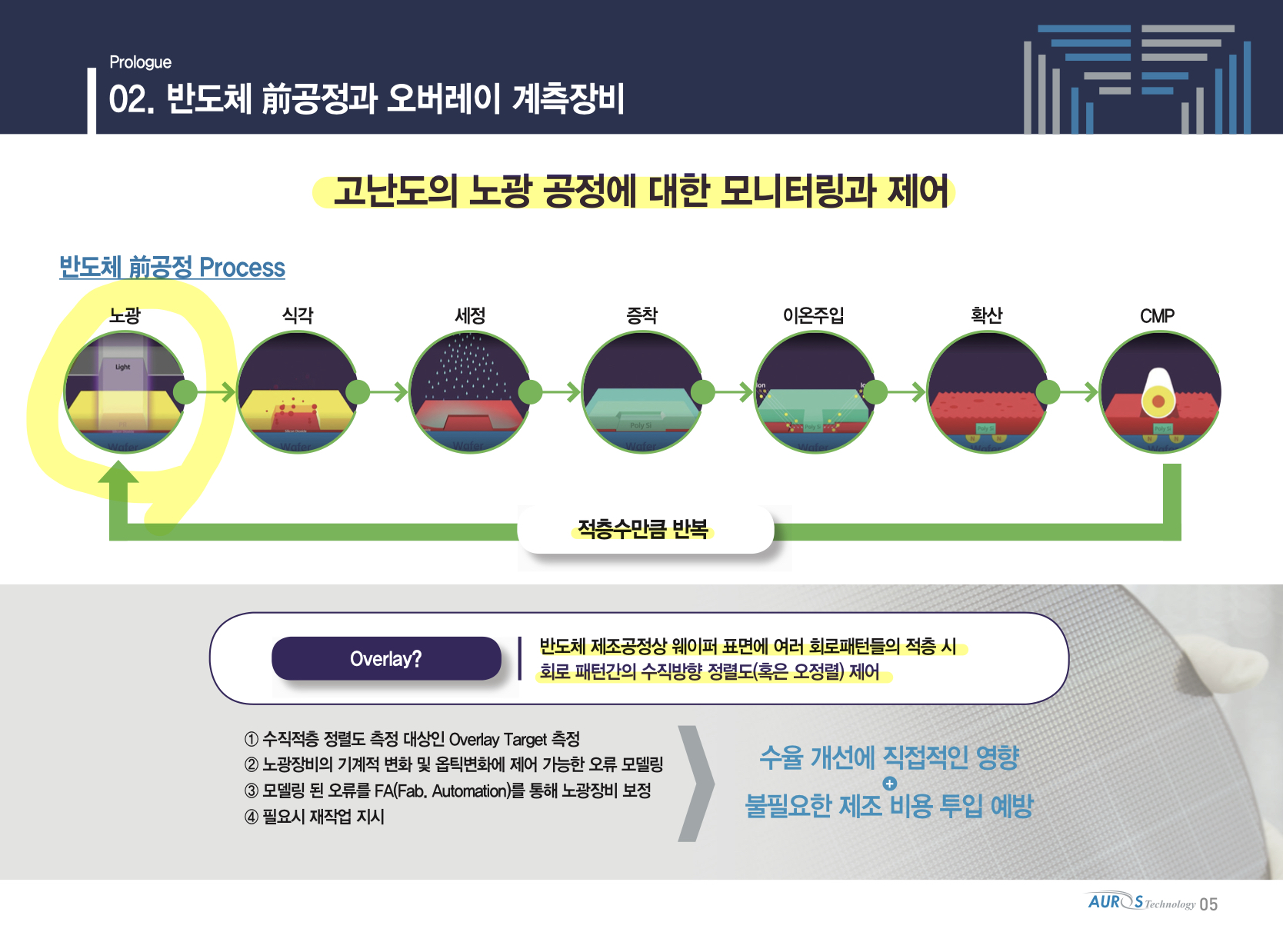

1) 반도체 前공정 오버레이 계층 장비를 만드는 회사로 높은 기술 장벽으로 인해 노광 공정 계측 국산화율 전무 -> 오로스테크놀러지만 보유 ('20.10월(2차) 중소벤처기업부가 선정한 '소재/부품/장비 강소기업100'에 선정)

1-1) 오로스테크놀러지가 적용하고 있는 IBO(Image Based Overlay) 기술은 주류 방식이며, 글로벌 반도체 계측장비 1위 업체인 KLA(M/S 60~65%)가 활용 중, 2위 업체인 ASML(M/S 25~30%)는 DBO(Diffraction Based Ovelay)방식 사용 중. 현재 오로스테크놀러지의 세계시장 점유율은 약 5% 추정

2) 오버레이 계측장비 시장은 성장할 전망 -> 반도체 슈퍼사이클과 맞물려서 계측장비 시장도 계속 커질 것으로 전망

3) 복합Chip 소형화 / 반도체 기술 미세화로 前공정 계측장비 분야 지속 성장 전망

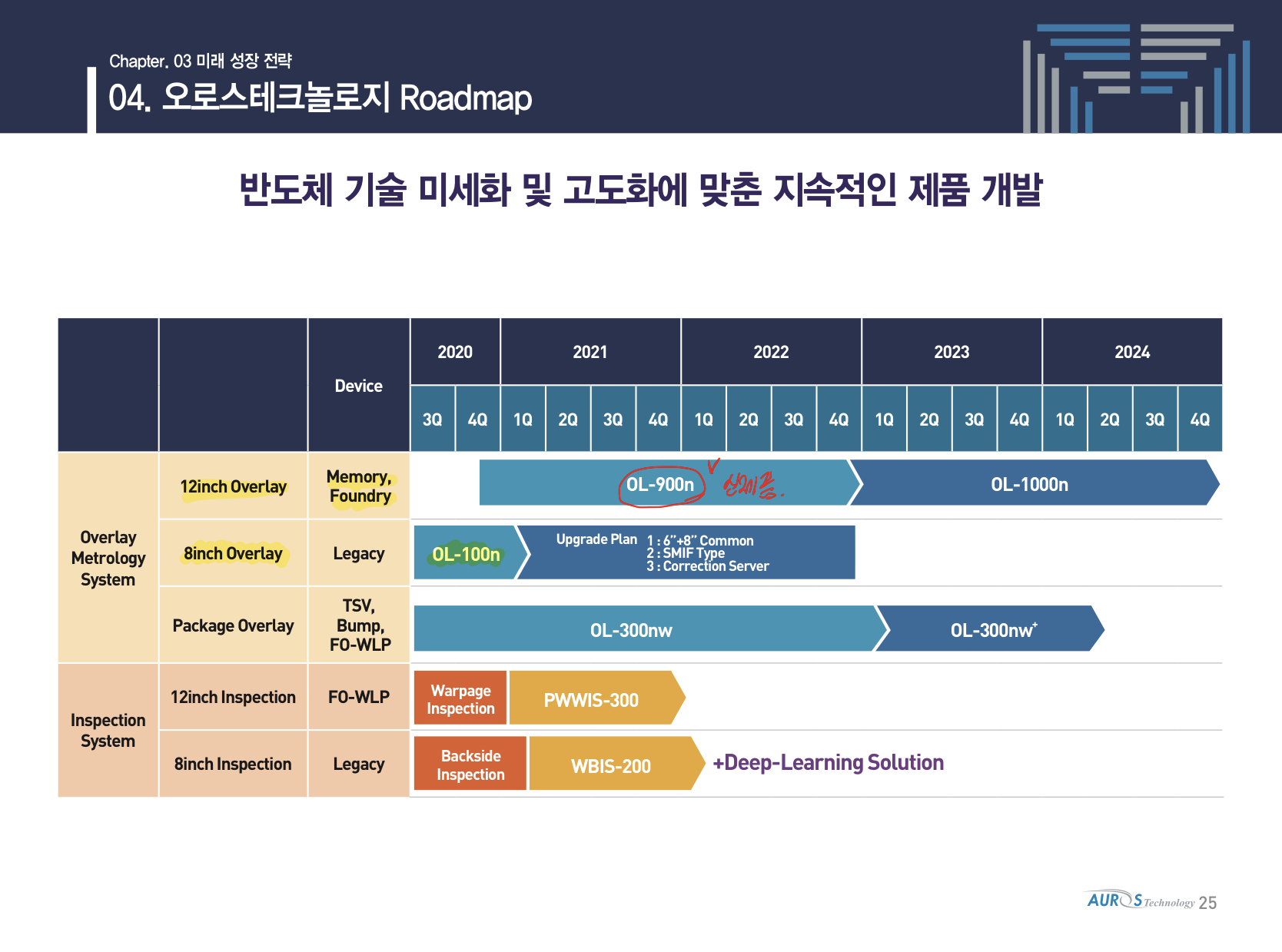

4) 오로스테크놀러지의 전략 : 12인치 오버레이 계측장비 기술력을 높이는 한편, 향후 8인치 신규장비 투자 늘리고, 노광 외 다른 前공정 계측 장비 개발 예정(향후 파운드리펩 공급부족 현상 대응 위함)

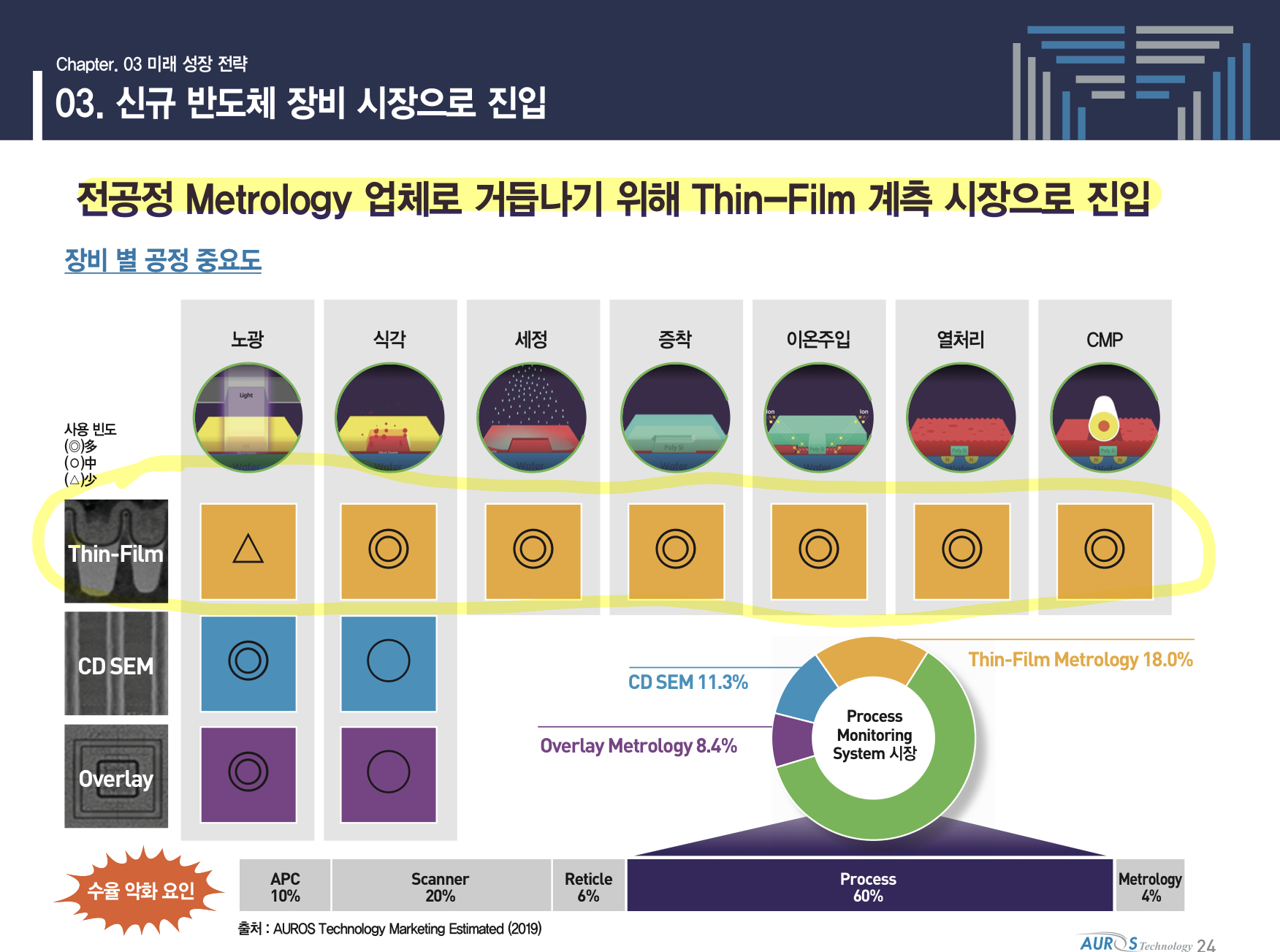

4-1) 금번 공모자금 중 연구개발에 활용될 270억 중 130억은 약점인 단일 포트폴리오를 개선하기 위해 반도체 전공정 중 전체 과정에 활용되는 Thin-Film 계측장비 개발에 투자할 예정

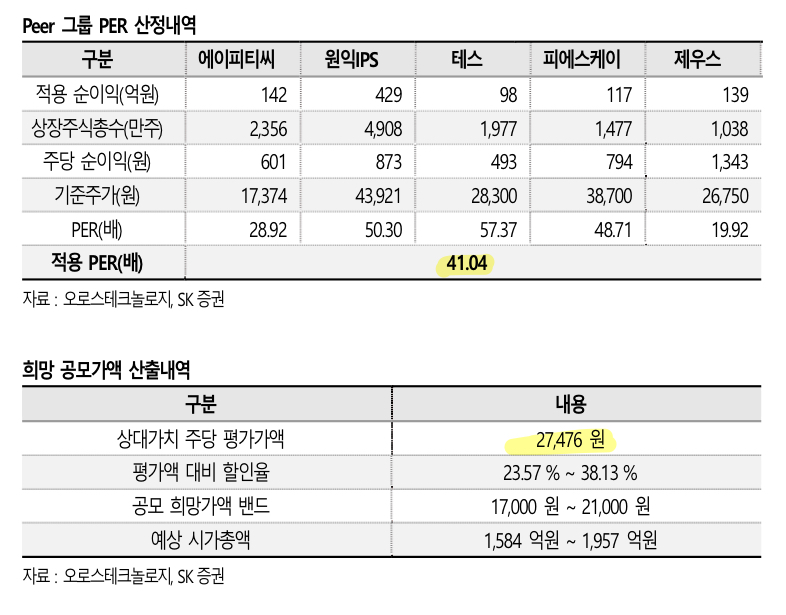

ㅁ 추정 주가 : 53,272원 ~ 66,000원

- Peer 그룹 PER 산정내역 (SK증권 리포트 발췌)

-> '21년 추정 EPS 1,298원 * 청약 PER 밴드 41.04배 = 53,272원

- '20년 상장기업 넥스틴(348210)(반도체 소자의 회로 제작 공정에서 발생하는 미소 패턴 결함을 검출하는 웨이퍼 미소 패턴 결함 검사 장비를 제조 및 판매하는 전문기술기업)의 주가 66,200원 / 추정PER 51배

-> 오로스테크놀러지 적용시 '21년 추정 EPS 1,298원*51배 = 66,000원

(주) 같은 일정으로 청약하는 유일에너테크도 매력적으로 보이나, 유일에너테크의 경우 매출의 90% 이상이 SK이노베이션에서 발생하는 것을 고려했을때, 최근 시국으로는... 흥행에 성공할 수 있을지 미지수! + 주관사가 신영증권인데 평잔 5,000만원 이상 비례배정으로 계좌도 없는 제게는 너무 불리한 공모입니다. 1월 피비파마의 성공(?)에 이어, 2월 대어 오로스테크놀러지를 놓치지 마세요!

PS) 피비파마 청약 후기는 아마 2월 투자결산에 적지 않을까 합니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는 점, 유의 부탁드립니다.

# 본 글에서 제공하는 투자정보는 투자에 대한 조언입니다.

# 참조리포트는 NH투자증권, SK증권, 흥국증권 리포트 및 오로스테크놀로지 IR자료와 상단의 유튜브입니다.

'Capital Market' 카테고리의 다른 글

| (요약) 2/15 삼프로tv, 쿠팡의 미증시 상장 도전.. 관련 기업들 주가 흐름은? f.유안타증권 김석환 연구원 (0) | 2021.02.15 |

|---|---|

| (요약) 2/10, 삼프로tv, 외국인이 살린 증시.. 양 시장 상승 반전마감 f.유안타증권 김석환 연구원 (꼭! 본방송 보세요⭐️ ⭐️ ⭐️ ⭐️ ⭐️) (0) | 2021.02.15 |

| (주식) 애플-현대차그룹 협상결렬, 기아차 CEO Investorday 등 (4) | 2021.02.13 |

| (산업분석) [이차전지] 3가지 마법의 가루(첨가제)_하이투자증권 정원석/원민석 Ep.1 (4) | 2021.02.07 |

| (요약) 2/5 삼프로tv, 쏟아지는 연기금 매도, 어디가 끝인가? f. 유안타증권 김석환 연구원 (0) | 2021.02.06 |