유튜브 링크 : https://youtu.be/isMPj0DAVVs

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는점 유의 부탁드립니다.

# 본글에서 제공하는 투자정보는 투자에 대한 조언입니다.

ㅁ 시황 마감

| - [코스피] 3,171.29 (-37.09pt, -1.16%), 개인 +28,040억원 순매수, 외국인 -26,926억원 & 기관 -1,655억원 순매도 - [코스닥] 1,040.78 (-13.31pt, -1.26%), 개인 +2,839억원, 외국인 +988억원 순매수, 기관 -1,165억원 순매도 - [베이시스] 0.04pt (콘탱고 : 현물 - 선물 < 0) *일반적으로 미래에 대해 투자한 선물 > 현물 |

- 약속의 2시, 14:30부터 반발매수세가 들어왔지만, 다른 때보다 적게 올라옴 -> 그 와중에 크래프톤 +7%로 마감

- 수급을 보면, 외국인의 경우, 코스피 기준 삼성전자 2.3조원 순매도 -> 예전에는 골고루 팔았다면, 이번 1~2주에는 살때나 팔때나 삼성전자/하이닉스 집중 -> 코리아 자체를 때린다기보다는, 반도체에 대한 변동성을 즐기는 것이 아닌가? -> 롱숏 포지션 둘다를 취하고 있기 때문에 변동성을 즐기는 걸 수도... -> 1~2달 전까지만 해도 장중에 6~7천억원, 선물 1조원이면 많이 팔았다였는데, 요즘은 그 규모가 엄청나게 커짐

- 8/13 장의 포인트로 '하이닉스(000660)' 집중 -> 하이닉스 반등이 오늘 나와야, 소부장/IT전방으로 온기가 퍼지겠다고 생각했음 -> 8/12(어제) 모건스탠리가 매도 보고서를 발표 -> 외국계 증권사 수급을 확인해본 결과 09:02 모건스탠리 34만주 매도, 이후 오후에 모건스탠리가 매수주문을 쏟아내면서, 결과적으로 +64만주로 순매수로 끝남 -> 종가 기준 101,500원(+1,000원, +1%)으로 8거래일 연속 음봉은 막음, 기술적으로 보면 다음주 화요일(8/17) 장에 양봉으로 시작을 해야, 하락 추세를 바꿀 수 있을 것

# 공매도 포지션 잡은 헷지펀드 클라이언트에게 좋은 결과를 만들어주기 위해서, 매도 리포트를 내준다는 말을 참... 얼토당토.. 않는...

주) 보고서를 찾아보니까, 'Global Semiconductor - Winter Is Coming'라는 제목의 산업보고서이며, 반도체 전반에 대한 분석 보고서로 'We prefer NAND/NOR over DRAM and we bave downgraded Hynix to UW. We also downgrade Micron, Nanya Tech and Winbon to EW.' 라는 말처럼, 단순하게 하이닉스에 대한 단독 매도 리포트가 아니라, 전체적으로 DRAM 제조업체들에 대해서 뷰를 바꾼 것으로 해석할 수 있을 것.. 최소한 고정패널이면 원문을 읽어보고, 코멘트를 했으면 좋겠다...보고서 원문 필요하신 분들은 댓글 달아주시면 보내드리겠습니다~.

- 파운드리 DB하이텍(000990)의 경우, 오전에 매각기사가 나오면서 상승했다가, 바로 풍문또는보도에대한해명 공시로 회사측의 부인이 나오면서 상승분을 모두 반납하고, 하락 마감 -> 최근 들어, 추측성 기사들이 굉장히 많이 나오는데 곧바로 기업들의 부인 공시가 나오는 경우가 많음 -> 이러한 상황에서 피해가 발생을 하고 있고, 오랜기간 동안 만연했던 "공시를 통해서 뉴스를 접하면, 늦었다"라는 생각에 추측성 기사에 개인투자자들이 민감하게 반응하는 상황, 최근 몇주 장이 재미가 없었고, 강세장에서는 내가 보유하고 있는 종목도 오르기 있기 때문에 관심을 안가졌지만, 하락장인 요즘 손실을 만회하거나, 이득을 보기 위해서 쉽게 이런 정보들에 손이 나간다 => 추측성이 아니라, 공시를 보고 정확한 투자를 합시다! (⭐️⭐️⭐️⭐️⭐️)

# 관련기사 링크 : http://naver.me/GQ4xGdlB

[단독] 반도체 파운드리업체 DB하이텍 매물로

DB그룹 지분 17% 매각 대상 LX·현대차 인수후보 거론 "파운드리 호황에 DB하이텍 매각 적기" 지분가치 8천억 추산 차량 반도체 생산가능해 눈길 시장선 삼성전자·LG도 거론 DB그룹이 반도체 파운드

n.news.naver.com

# 관련 공시 링크 : http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20210813800072

DB하이텍/풍문또는보도에대한해명/2021.08.13

dart.fss.or.kr

주) 공시가 되기전 미공개 정보를 이용해서 부당이득을 취하는 경우, 관련된 징계가 굉장히 강한 편입니다. 「자본시장과 금융투자업에 관한 법률」 174조(미공개정보 이용행위의 금지)에서는 일반인에게 공개되지 않은 중요한 정보를 알게 된 내부자의 유가증권 거래를 금지하고 있다. 제발, 이런식의 투자에 유의했으면 좋겠다.

# 관련링크 : http://naver.me/GEAm0pev

미공개정보 이용행위의 금지

「자본시장과 금융투자업에 관한 법률」 174조(미공개정보 이용행위의 금지)에서는 일반인에게 공개되지 않은 중요한 정보를 알게 된 내부자의 유가증권 거래를 금지하고 있다. 미공개정보 이

m.terms.naver.com

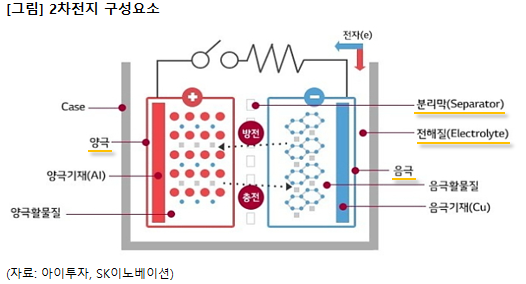

- 아침장의 경우에는 2차전지 소재업체들 혼자 싸우고 있는 느낌이었다면, 오후에는 2차전지 셀업체들도 상승 -> 특히나, 삼성SDI(006400)은 장중에 52주 신고가를 825,000원 달성함 -> 일부 소재업체들은 조정을 받음 (나노신소재)

- 선물은 올라가려고 하는데, 삼성전자는 요지부동 -> 예전 같으면, 시가총액 상위 대형주들이 하락 후에 올라오면서 지수를 견인해줬는데, 지금의 삼성전자는 하락 후 횡보, 또다시 하락의 패턴을 반복하는 중 -> 대형IPO주들로 수급이 몰리면서 힘을 못 받는 것이 아닌가라고 분석 (거래대금 같은 경우에는 20조원대를 유지하고 있기 때문에, 시장이 돈이 마른 것은 아니다!)

- 이러한 상황에서 다음주에 기대를 해보면 어떨까하는 개인적인 생각 (박현상 차장님)

ㅁ 어려웠던 13일의 금요일 장 속에서도 신고가를 기록한 기업들 (거래소 기준) f. 2차전지

- 삼성SDI 위에서 언급

- 삼성바이오로직스(207940) : 장중 52주 신고가 987,000원 기록, 종가 기준 983,000원 (+11,000원, +1.13%)

# 관련기사 링크 : http://naver.me/xdI6CKm6

삼성바이오로직스, 카카오 제치고 시총 4위 올라

삼성바이오로직스가 13일 장 초반 카카오를 제치고 유가증권시장 시가총액 순위 4위로 올라섰다. 이날 오전 9시28분 현재 삼성바이오로직스는 전일 대비 1만3000원(1.34%) 오른 98만5000원에, 카카오

n.news.naver.com

- F&F(383220) 의류 관련주로 52주 신고가 달성, 종가기준 660,000원 (+5,000원, +0.76%) -> MLB모자등 의류업

- 한솔케미칼(014680) 원래는 반도체공정에 쓰이는 과산화수소 첨가제 소재기업인데, 2차전지 실리콘음극재 개발을 하면서 '모멘텀'으로 작용한 것으로 판단, 종가기준 297,000원 (+7,000원, +2.41%) 마감했으나, 장중 304,500원으로 신고가 경신

# 관련기사 링크 : http://naver.me/FyeSX7o2

[넘버스] 한솔케미칼이 성장과 함께 풀어가야 할 숙제들

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구

n.news.naver.com

+ 테이팩스(055490) 장중 78,300원으로 52주 신고가 경신, 종가기준 77,300원(+4,900원, +6.77%) : 한솔케미칼이 '16년도에 지분인수한 기업으로(지분율 45.56%) 공업용 절연테이프 제조 기업(반도체, 2차전지 등)

# 관련기사 링크 : http://naver.me/5L36oMvK

'테이프 한우물' 테이팩스…1년 새 180% 뛴 비결은

‘업황, 실적, 밸류에이션 모두 좋다.’ 최근 1년간 180% 급등한 테이프회사 테이팩스에 대한 증권사 평가다. 코로나19로 택배용 테이프가 많이 팔린 데다 2차전지, 친환경 특수까지 삼박자를 갖춰

n.news.naver.com

- 신세계 I&C(035510) 장중 신고가 터치, 종가 기준 222,500원(+7,000원, +3.25%) : 원래는 신세계 그룹내 SI담당했으나, 신사업으로 2차전지 충전소 사업에 진출하겠다는 리포트가 나오면서 안 좋은 장에서 좋은 모습을 보임

# 관련리포트 : 케이프투자증권 최진성 연구원

- 박현상 차장님 개인생각으로 "2차전지"테마와 관련된 종목들이 최근 계속적으로, 강세를 보이고 있기 때문에, 아직은 2차전지 테마가 시장을 주도하고 있지 않은가 생각이 들며, 이러한 종목들을 공부해보고, 어떤 모멘텀이 있는지 살펴보는 것이 투자에 도움이 될 것 -> 음극재, 2차전지 충전소 등의 모멘텀들이 언제 매출에 반영이 되는지를 파악해보는 것 또한 3일의 연휴를 의미있게 보내는 법이 될 것(⭐️⭐️⭐️⭐️)

ㅁ 반기 실적시즌 마무리 (8/17 공시 마감 기한)

- 주도주 혹은 시장에서 잘 알고 있는 주식은 실적이 잘 나오면, 강하게 상승하는 반면, 비주도주 혹은 시장에서 크게 관심이 없는 종목은 그 이후에 하락반전하는 경우가 많음

- 소위 한국의 '선반영'이라는..... -> 시장의 컨센서스를 뛰어넘는 어닝서프라이즈가 아닌 이상 모멘텀, 재료 소멸일 수도 있고.. -> 내가 한달 이상 보유한 종목의 경우에는 실적발표를 보고 판매해야하지 않을까? 하지만, 항상 보고 팔면 늦었다! -> '단타'치라는 건가? 그런것은 아니고, 최근에 장마감(15:30) 후 실적발표하는 기업들이 시간외로 5%이상 깨지는 종목들이 너무 많다..

- 11월 3분기 실적발표때에는 대응을 잘해보자

- 박현상 차장님의 개인적 경험상, 실적발표 시즌이 마무리될때까지는 좋았던 적이 없고 마감 이후에 시장이 다시 상승했다 -> 새로운 분기의 실적에 대한 기대감 ! -> 이 시즌에, 개인투자자들의 수익률이 가장 좋음

- 박세익 전무님의 첨언 : 공시기한을 앞두고, 장마감 이후에 발표하는 기업들의 속내 -> 실적이 안좋아서.. 회피하고 싶은 마음, 금요일 이후에 발표하면 3일간의 쿨링기간이 있음...

# 공시마감 기한은 분기 종료후 +45일이내

ㅁ SK하이닉스에 대한 박세익 전무님의 이야기 (이 부분 좋음⭐️⭐️)

- 고점 150,500원이었는데, -33%를 기록하고 있는 오늘

- 실적으로 이야기를 풀어가야하는데, 가장 최근의 슈퍼사이클 해는 '18년으로 영업이익 20조원 -> 그 해의 주가는 ? -20% 기록 그리고 '19년도에 영업이익은 2.7조원으로 -87%로 감소, 주가는? +55% 기록 -> 주가, 실적과 경기의 상관관계는 미묘함, 단순하게 경기만을 보고 투자하면 큰 낭패를 볼 수 있다, 주가는 경제의 선행지표이다, 주가의 속성을 알자!

- 반도체기업은 정확하게 싸이클 기업인데, 주가가 싸이클에 맞춰서 어떻게 움직이는지 그 주가의 속성을 알아야함

- 모건스탠리의 예측대로, D램싸이클이 둔화되어도 괜찮음 -> SK하이닉스의 주가가 마이너스를 기록한 것은 '15, '18년 그리고 현재 '21년 기준으로 단 3번밖에 없음 -> 설사 둔화되어도 괜찮다

- 항상 진입장벽을 봐야하는데 -> 수출동향보면 반도체가 제일 좋고, 고정거래가도 괜찮은 상황에서 진입장벽이 낮아서 갑자기 많은 공급자들이 새로 생기면 예측불허의 상황이 펼쳐지는데, 과점화되어있는 시장은 #1~3가 가격조절을 한다 -> 요즘 "치킨게임"이라는 이야기가 안나오는 이유 중 하나

- 2차 반도체 치킨게임이 펼쳐졌던 '11년도에 하이닉스가 SKT에게 인수되고, 일본의 엘피다는 파산하고, D램 시장은 빅3로 평정이 되는 과정에서는 출혈경쟁이 어머무시했는데, 최근에는 그런 뉴스가 안나오지 않냐? -> 그 당시처럼, 업황이 가라앉는다고 극단적으로 이익이 박살나면서, 파산에 대한 우려가 자본시장에 없을 것

# 관련 링크 : https://news.skhynix.co.kr/1546

반도체 치킨게임의 추억, 최후의 승자는?

2017.09.05│by 윤종성 최근 반도체업계가 ‘슈퍼사이클(초호황)’로 호조를 이루고 있습니다. 하지만 불과 몇 년 전만 해도 ‘죽느냐! 사느냐!’를 두고 치열한 생존 경쟁을 벌였습니다. 이른 바

news.skhynix.co.kr

# 방송을 직접보면서, 요약한 내용이라 일부 틀린 내용이 있을 수도 있습니다.

# 아직 모르는 부분이 많아, 오류 또한 있을 수 있는점 유의 부탁드립니다.

# 본글에서 제공하는 투자정보는 투자에 대한 조언입니다.

'Capital Market' 카테고리의 다른 글

| ’21.9월 투자결산 (2) | 2021.11.07 |

|---|---|

| ’21.8월 투자결산 (2) | 2021.09.06 |

| (요약) 삼프로tv, 8/10 [증시셔터맨] 공모가 아래에서 시작한 크래프톤, 약상승으로 마감! f.유안타증권 박진희 부장 (0) | 2021.08.11 |

| (요약) 삼프로tv, 8/9 [증시셔터맨] 심리적 불안과 시장의 튼튼함, 앞으로 펼쳐질 장세는? f.교보증권 박병창 부장 (2) | 2021.08.10 |

| ’21.7월 투자결산 (0) | 2021.08.08 |